Quo vadis, Brennstoffzelle?

-

Teilen:

-

-

-

-

-

-

Die Entwicklung von Brennstoffzell-Technologien ist eng verknüpft mit der Vision eines nachhaltigen Energiesystems. Der drohende Klimawandel drängt akut zur Abkehr von fossilen Energieträgern.

Die Systemtransformation muss schleunigst Fahrt aufnehmen, um Erderwärmung und deren Folgeschäden zu begrenzen. So fest das Ziel heute verankert ist, so kontrovers wird auch der Weg dorthin debattiert. Wasserstoff wird eindeutig eine wichtige Rolle spielen, aber wie groß wird sie ausfallen? Und in welchen Anwendungen werden sich Brennstoffzellen am Markt durchsetzen?

Was ist der Status quo der Wasserstoff-Wirtschaft?

Entsprechend der Zahl der Einflussfaktoren und Unwägbarkeiten ist die Spannbreite und Unsicherheit wissenschaftlicher Prognosen immens. Schon heute erzeugt und verbraucht die Industrie Wasserstoff in großem Stil, nur vornehmlich auf Basis fossiler Ressourcen. Nachhaltig erzeugter ‚grüner‘ Wasserstoff bleibt dagegen zunächst ein knappes und somit teures Gut. Also seinen Einsatz tunlichst auf das Nötigste beschränken?

Wie gut lässt sich die Entwicklung der Wasserstoff-Wirtschaft prognostizieren?

Langfristig könnte Wasserstoff (nebst Derivaten) als Speicher- und Transportmedium doch zu einem umfassenderen Energieträger werden. Technologischer Fortschritt und industrielle Skalierung brachten schon so manche Gewissheit ins Wanken, gerade was gemeinhin antizipierte Grenzen für Marktwachstum und Kostenreduktion betrifft (z.B. für Photovoltaik oder Batterien).

Aktuell mag angesichts des Siegeszugs der (batteriegetriebenen) Elektromobilität die Vision vom emissionsfreien Brennstoffzellenfahrzeug zunehmend obsolet scheinen. Aber auch diese Vermutung könnte sich als vorschnell erweisen. Fahrzeuge erfordern je nach Typ, Nutzungsprofil und Zielmarkt sehr unterschiedliche Antriebe. Und die industrielle Skalierung von Brennstoffzellen beginnt gerade erst.

Quelle: Fraunhofer ISI

Welche Indikatoren beleuchten das Innovationssystem zur Brennstoffzelle?

Im Projekt „H2GO – Nationaler Aktionsplan Brennstoffzellen-Produktion“ verfolgen 19 Fraunhofer-Institute gemeinsam das Ziel, eine nachhaltige Antriebsoption für den Schwerlastverkehr zu etablieren. In diesem Kontext analysiert das Fraunhofer ISI das Innovationssystem zu Brennstoffzellen in Deutschland und der Welt.

Die Erkenntnisse zu Forschungsnetzwerken, Schutzrechten, Marktentwicklungen und zum Produktionshochlauf liefern Indikationen für die künftige Entwicklung – und auch weitere Anhaltspunkte für industriepolitische und geostrategische Überlegungen. Die Analyse differenziert dabei zunächst zwischen drei Technologie-Ausprägungen, die sich erheblich nach elektrochemischem Zellaufbau, Arbeitstemperatur und Einsatzgebiet unterscheiden.

Wie unterscheiden sich die wichtigsten Brennstoffzell-Technologien?

Grundsätzlich ermöglichen alle Brennstoffzellen die bedarfsgerechte (Rück-)Verstromung von (grünem) Wasserstoff. Die Polymerelektrolytmembran- bzw. PEM-Technologie eignet sich besonders für mobile Anwendungen. So wird sie in Schienenfahrzeugen und U-Booten verbaut und als Antriebsoption für den Schwerlastverkehr gesehen.

Hochtemperatur-Brennstoffzellen eignen sich dagegen eher für stationäre Anwendungen wie die Kraft-Wärme-Kopplung. Unter alternativen Brennstoffzellen fassen wir Technologien zusammen, die sich deutlich von den zuvor genannten Typen unterscheiden und bislang eher nur eine untergeordnete Rolle am Markt spielen.

Wie könnte sich der globale Markt für Brennstoffzellen in Zukunft entwickeln?

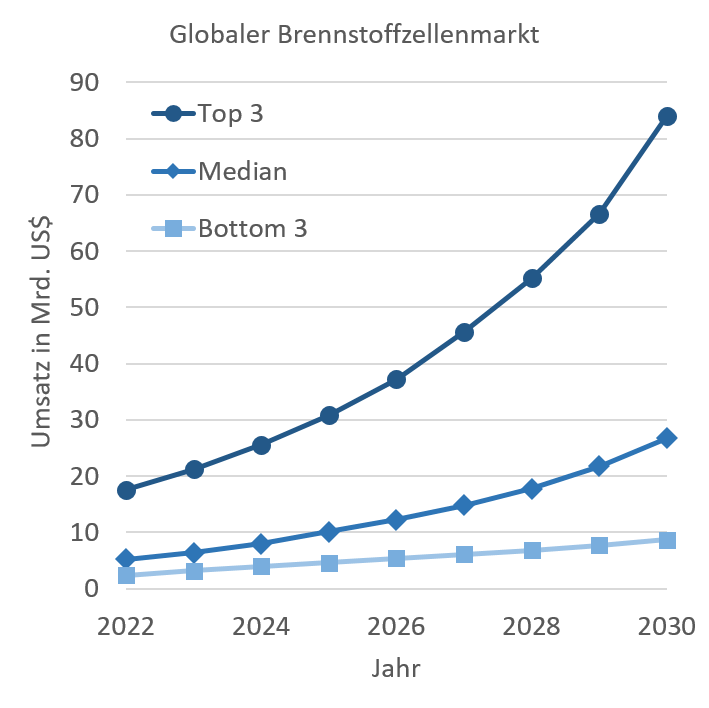

Kommerzielle Marktstudien versprechen ihren Käufern einen Einblick in das gegenwärtige und künftige Marktgeschehen. Die Aggregation von Daten aus werblichen Zusammenfassungen der Anbieter einschlägiger Berichte ermöglicht eine Meta-Analyse, die die Verteilung der Markterwartungen für Brennstoffzellen nachzeichnet: Prognosen beziffern jährliche Wachstumsraten zwischen 10 und 41 Prozent, wobei die große Mehrheit der betrachteten Studien von einem mittleren Wachstum zwischen 15 und 30 Prozent ausgeht. Für das Jahr 2030 ergeben sich daraus erwartete Marktvolumina von knapp 2 bis 87 Mrd. US-Dollar.

Die enorme Spannweite spiegelt die große Unsicherheit wider, die ohnehin mit der Entstehung neuer Märkte verbunden ist. Die hohe Dynamik der Energiewende verstärkt den Effekt, da in vielen Anwendungsfeldern verschiedene technologische Alternativen zur Ablösung fossiler Energieträger konkurrieren.

Wie verteilt sich relevantes intellektuelles Eigentum weltweit?

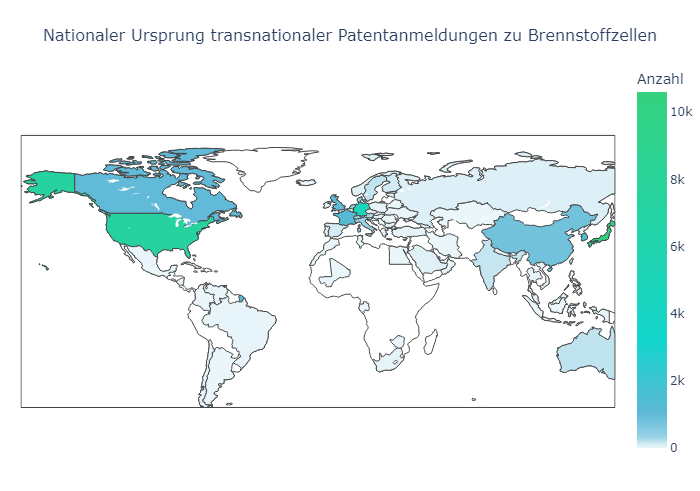

Im Zeitraum von 1985 bis 2020 sind weltweit über 30.000 Erfindungen mit Bezug zu Brennstoffzellen marktübergreifend zum Patent angemeldet worden. Rund ein Drittel davon stammt aus Japan. Deutschland rangiert mit 4.642 Anmeldungen hinter den USA (7.339) international auf dem dritten Platz, gefolgt von Südkorea (1.658), Frankreich (1.280), Kanada (996), Großbritannien (980) und China (777).

Unter industriellen Akteuren stechen drei japanische Unternehmen heraus, die im Patent-Ranking die drei ersten Plätze belegen: Toyota, Matsushita und Nissan. Deutschland ist mit der Robert Bosch GmbH, der Siemens AG und der Daimer AG dreimal unter den Top 10 vertreten, was seine starke Position auf dem globalen Brennstoffzellen-Markt untermauert.

Die hohe Konzentration von Brennstoffzellpatenten (gleich welchen Typs) bei Akteuren aus dem Automobilsektor belegt eindeutig die Wirkmacht der ursprünglichen Vision für ein emissionsfreies Fahrzeug.

Welche Investitionsentscheidungen werden gegenwärtig getroffen?

Veröffentlichte Ankündigungen von Investitionen in den Aufbau von Produktionskapazitäten für Brennstoffzellen belegen inzwischen jedoch den Beginn der industriellen Skalierung der Brennstoffzellherstellung.

So wird nach heutiger Datenlage noch in der laufenden Dekade global eine Kapazität zur Herstellung von etwa 300 Millionen PEM-Brennstoffzellen pro Jahr aufgebaut. Primär werden diese in Fahrzeugen eingesetzt, rechnerisch könnten damit dann etwa 250.000 Lkw pro Jahr ausgestattet werden. Laut Ankündigungen belaufen sich die Investitionen innerhalb der aktuellen Dekade auf etwa 14,7 Milliarden US-Dollar. Die Qualität der verfügbaren Daten muss jedoch noch als lückenhaft angesehen werden.

Eine Mehrheit der Ankündigungen stammt von chinesischen Firmen, auch in Frankreich, Korea und Deutschland zeichnen sich industrielle Investitionen ab. Auf der einen Seite wird sicher nicht jede Investition exakt gemäß der Ankündigung durchgeführt werden, andererseits halten sich viele namhafte Anbieter aus Europa und Nordamerika explizit mit öffentlichen Ankündigungen ihrer Investitionen zurück.

Welche Innovationslandschaft besteht für Brennstoffzellen in Deutschland?

Gerade in frühen Innovationsphasen ist die staatliche Förderung ein wichtiger Treiber zur Entwicklung neuer Technologien. In Deutschland konnte durch eine systematische Förderung ein umfassendes Forschungsnetzwerk zu Brennstoffzellen unter starker Beteiligung der Industrie etabliert werden. So beteiligten sich bis heute mehr als 500 Unternehmen, darunter 270 kleine und mittlere Unternehmen (KMU), an einschlägigen Fördervorhaben, die sie zumeist eng mit Verbundpartnern aus Wissenschaft und Wirtschaft vernetzen.

In Summe zeigt sich, dass sich seit 2017 eine stetige Zunahme der Förderung durch den Bund speziell für die PEM-Technologie (ca. 130 Mio. Euro in 2023) beobachten lässt, während auch Investitionen in Hochtemperatur-Brennstoffzellen (ca. 14 Mio. Euro in 2023) über den Zeitverlauf konsistent vorangetrieben werden.

Welche Chance bestehen für die deutsche Industrie?

Deutschland ist ein wichtiger Innovationsstandort für Brennstoffzell-Technologien. Das gibt der heimischen Industrie eine starke Ausgangsbasis für die Industrialisierung der Produktion. Belegt wird das etwa durch eine große Zahl einschlägiger transnationaler Patente und durch ein beeindruckendes Forschungsnetzwerk, das industrielle Akteure auf allen Ebenen der entstehenden Wertschöpfungsstrukturen eng mit Wissenschaft und Forschung verbindet.

Der globale Wettbewerb läuft jedoch an. So wird in den USA gezielt und intensiv in kritische Technologien der Energiewende wie Brennstoffzellen investiert. Auch in Deutschland werden seit 2009 vermehrt Markthochlauf- und Marktanreizprogramme (z.B. Verkehrsprojekte mit Brennstoffzell-Fahrzeugen oder Aufbau von Tankstelleninfrastruktur) gefördert.

Eine vergleichbare Intensität und Systematik kann jedoch am besten im Rahmen europäischer Kooperation erreicht werden, auch unter Berücksichtigung geopolitischer Aspekte wie der nachhaltigen Sicherung der Technologiesouveränität.

Insgesamt sind kluge und konsequente Investitionen erforderlich, von Seiten der Industrie in die Skalierung der Produktion und von staatlicher Seite in Forschung, Entwicklung und den durchdachten Aufbau einer initialen Infrastruktur. Andernfalls besteht mittelfristig die Gefahr, international den Anschluss zu verlieren.

Weitere Ergebnisse des Fraunhofer ISI innerhalb des H2GO-Projekts finden Sie hier.

Weitere Beiträge zum Thema auf unserem Blog:

Wasserstoffwirtschaft: Chancen und Herausforderungen für die Nachhaltige Soziale Marktwirtschaft von Dr. Thieß Petersen, Bertelsmann Stiftung

Welche Rolle spielt Wasserstoff als Energieträger im globalen Energiesystem? von Matia Riemer und Johannes Eckstein, Fraunhofer ISI

Klimaschutz und Industrieerhalt: Wie gelingt der Spagat in der Grundstoffindustrie? von Sara Holzmann, Daniel Posch, Dr. Marcus Wortmann, Bertelsmann Stiftung

-

Teilen:

-

-

-

-

-

-

Kommentar verfassen