Klimaschutz und Industrieerhalt: Wie gelingt der Spagat in der Grundstoffindustrie?

-

Teilen:

-

-

-

-

-

-

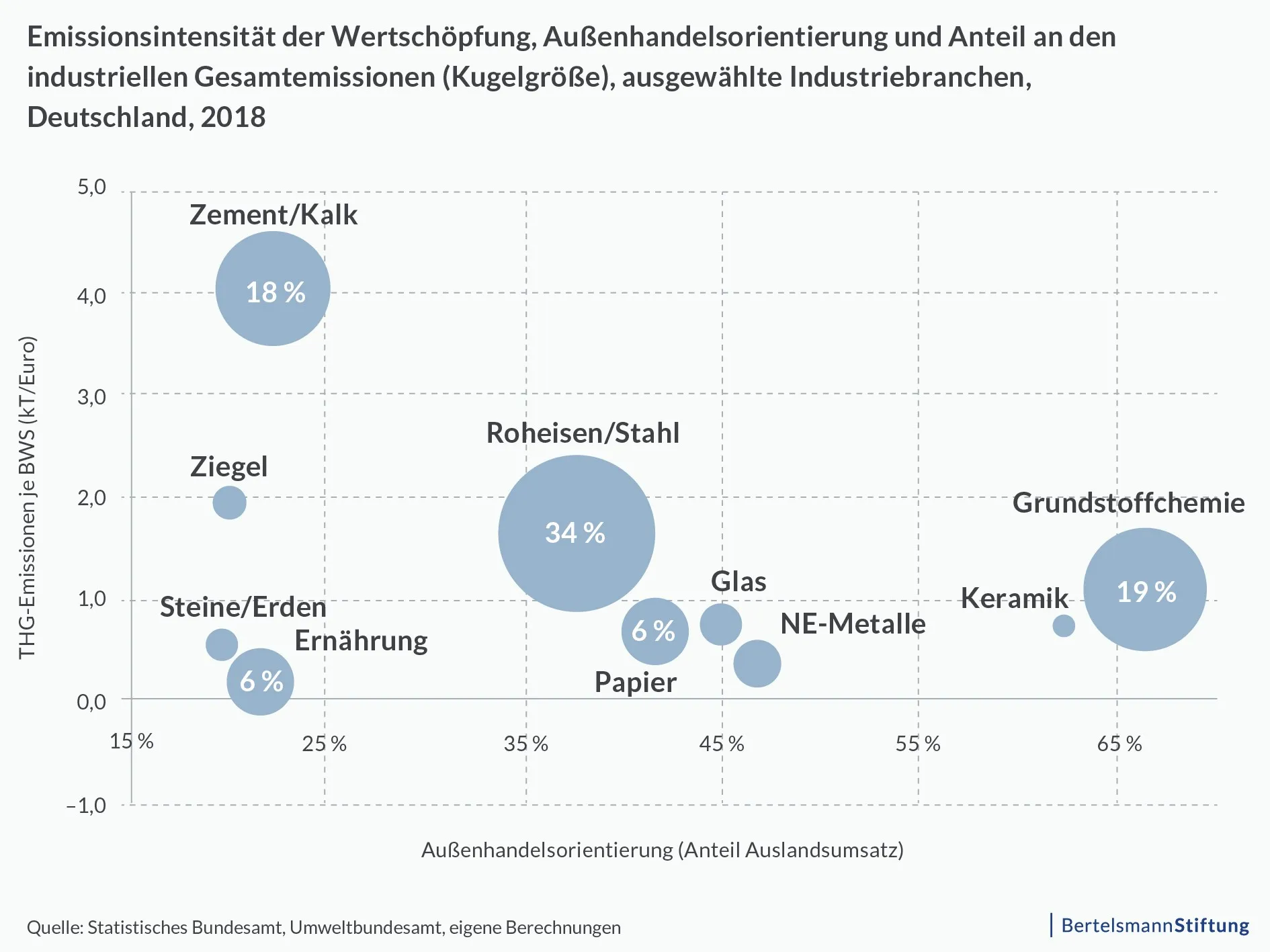

Der Industriestandort Deutschland steht unter massivem Druck. Störungen der globalen Lieferketten sowie die Energiepreis- und Kostenexplosion haben insbesondere den energieintensiven Grundstoffindustrien zugesetzt.

Auch wenn sich die Energiekrise zunächst abzumildern scheint, nimmt der Druck an anderer Stelle stetig zu: Um die Klimaziele zu erreichen, sollen nach dem Willen der EU die bislang weitgehend frei zugeteilten CO2-Zertifikate für die größten Industrieemittenten unter anderem in der Stahl-, Zement- und Chemieindustrie abschmelzen.

Was kann die deutsche Wirtschaftspolitik tun?

Im Dezember 2022 einigte sich die EU zwar auch auf die Einführung eines CO2-Grenzausgleichsmechanismus zum Schutz der heimischen Industrie vor emissionsintensiven Billigimporten. Doch insbesondere die Primärstahl- und Grundstoffchemieproduktion verlieren durch die europäische CO2-Bepreisung zunächst weiter an globaler Wettbewerbsfähigkeit. Und das, während parallel dazu die USA eine massive Subventionierung der dort produzierenden Unternehmen planen.

Das Bundeswirtschaftsministerium will die inländische Industrietransformation deshalb mit Hilfe von sogenannten Klimaschutzverträgen (Carbon Contracts for Difference) unterstützen, mit denen der Staat kompensierende Kostenzuschüsse für transformierende Unternehmen gewährt.

Doch wie hoch müssen diese Subventionen wirklich ausfallen, um den kostspieligen Technologiewechsel zu stemmen und für wie lange sollten die Hilfen greifen?

Wie kann dieses Instrument mit anderen ordnungsrechtlichen Vorgaben und Entwicklungstrends zusammenpassen? Für den richtigen Policy Mix mangelt es an verlässlichen Prognosen.

Neue Studie zeigt erstmals kombinierte Politikwirkungen

Um herauszufinden, wie eine möglichst schnelle und volkswirtschaftlich kostenoptimale Transformation der Grundstoffindustrien und ihr strategisch so wichtiger Fortbestand in Deutschland sichergestellt werden kann, hat die Bertelsmann Stiftung die Prognos AG mit einer realitätsnahen Modellsimulation von verschiedenen Politikszenarien für die deutschen Stahl-, Zement- und Chemiegrundstoffindustrien beauftragt.

Die erstmals in diesem Umfang mit einem agentenbasieren Ansatz ermittelten Studienergebnisse machen klar, dass es hierbei um eine klimapolitische Herkulesaufgabe geht, für die es keine “one size fits all”-Lösung geben kann.

Grundstoffchemie – Subvention und Grenzausgleich als optimaler Politikmix

Zur vollständigen Vermeidung direkter Emissionen in der Grundstoffchemie bietet sich die Umstellung von fossiler Wärme- und Dampferzeugung hin zu elektrisch beheizten „Steamcrackern“ an. Dieser Technikwechsel erfordert den Austausch von Teilen (ca. ein Drittel) des bestehenden Kapitalstocks, erhöht den Stromverbrauch deutlich und ändert damit auch die Kostenstruktur der Produktion. Diese klimafreundliche Alternative hat voraussichtlich ab 2030 Marktreife erreicht.

Durch das „Abschmelzen“ der freien Zertifikate im EU-ETS spüren die Betriebe der deutschen Grundstoffchemie den Kostendruck im In- und Ausland bereits vor 2030. Dieser Anstieg der Emissionskosten ist aber kein hinreichender Anreiz für die teure Produktionsumstellung. Ohne zusätzliche klimapolitische Intervention würden Produzent:innen erst Anfang der 2040er Jahre einen Technikwechsel vollziehen, da in diesem Szenario erst ab 2042 Kostenparität zwischen fossiler und klimafreundlicher Produktionstechnologie herrscht.

Will man die Transformation der deutschen Grundstoffchemie beschleunigen, dabei aber auch Wertschöpfung und Beschäftigung möglichst hochhalten, gilt es, weitere Instrumente einzusetzen.

Kombination aus Subventionierung und CBAM

Unsere Analyse hat ergeben, dass eine Kombination aus staatlicher Subventionierung (Investitionskostenzuschüsse & Differenzzahlung der Betriebskosten bis zum Erreichen der Kostenparität) und der Einführung eines emissionsbasierten Grenzausgleichs für Importe (CBAM) ab 2025 das optimale Instrumentenbündel für eine Transformation der Grundstoffchemie darstellt.

Dieses Instrumentenbündel ermöglicht den frühesten Technikwechsel im Vergleich zu allen anderen Szenarien. Auch weil Subventionen die Finanzierung des neuen Kapitalstocks erleichtern.

- Produzent:innen beginnen ab 2030 mit der Umstellung und würden eine klimaneutrale Produktion von Grundchemikalien in Deutschland ab Mitte der 2030er Jahre erreichen.

- Durch die Einführung des CBAM können Staatseinnahmen in Höhe von etwa 1,4 Milliarden Euro erzielt werden. Die Subventionierung kostet den Fiskus kumuliert ca. 10 Milliarden Euro.

- Dadurch kann – im Vergleich zum Szenario in dem Kostenparität erst 2042 erreicht ist – der Ausstoß von 126 Millionen Tonnen CO2 verhindert werden.

- Dieser Politikmix hätte abhängig vom Vergleichsszenario auch einen dauerhaft positiven Effekt auf die Wertschöpfung in der Grundstoffchemie in Milliardenhöhe.

Zement – Mit 3 Mrd. Subventionen knapp 20 Mio. Tonnen CO2 sparen

In der Zementindustrie gelten andere Bedingungen. Für die Klimaneutralität ist der Aufbau und Betrieb sogenannter Carbon Capture and Storage Anlagen (zur Abscheidung und Speicherung von Kohlendioxid im Untergrund) zentral. Deren Einsatz im industriellen Maßstab ist grundsätzlich ab 2029 vorstellbar und macht zusätzliche Investitionen in den bestehenden Kapitalstock erforderlich. Zementunternehmen erzielen etwa 90 Prozent ihres Umsatzes im Inland und sind daher nicht dem gleichen globalen Wettbewerbsdruck wie Unternehmen der Grundstoffchemie oder Stahlindustrie ausgesetzt.

Die Produktionskosten eines emissionsarmen Technikpfads waren – gegeben der Modellannahmen – im Jahr 2020 knapp 28 Euro je Tonne Zement höher als beim konventionellen Produktionsverfahren. Durch das Abschmelzen der freien Zertifikate wird im Inland bereits 2029 Kostenparität zwischen dem emissionsintensiven und dem klimafreundlichen Produktionsverfahren erreicht. Gemäß unserer Analyse ist die emissionsarme Produktion lediglich fünf Jahre später (2034) auch im außereuropäischen Ausland günstiger als die konventionelle.

Ohne weitere klimapolitische Interventionen kann der Technikwechsel in der Zementindustrie Ende der 2030er Jahre abgeschlossen werden und es ist mit Output-Einbußen von bis zu 8 Prozent – im Vergleich zum Referenzszenario – zu rechnen.

Subvention für raschere Transformation

Soll die Transformation in der Zementindustrie rascher ablaufen und Output-Verluste minimiert werden, gilt es, eine staatliche Subvention (einmaliger Investitionskostenzuschuss zur CCS-Anlage sowie vollständiger Ausgleich der Betriebskostendifferenz zwischen emissionsarmen und konventionellem Produktionsverfahren) anzudenken.

Indes sind Aufkommen und Effekt des CBAM wegen der geringen Handelsintensität eher klein. Auch eine ordnungspolitisch erzwungene Transformation ist nicht notwendig, da bereits 2029 Kostenparität zwischen fossiler und klimafreundlicher Produktion herrscht.

- Die Subventionierung macht eine emissionsfreie Zementproduktion ab Ende 2031 möglich und würde den Staat etwa 3 Milliarden Euro kosten.

- Durch den beschleunigten Technikwechsel können – im Vergleich zu jenem Szenario, in welchem lediglich die Anzahl der freien Zertifikate sinkt – 19,6 Millionen Tonnen CO2-Emissionen eingespart werden.

- Es können durch die Investitionskostenzuschüsse sogar 3,1 Milliarden Euro an Wertschöpfung gesichert werden, die im Falle einer bloßen Reduktion der Gratiszertifikate in Deutschland verlorengingen.

Primärstahl – Ohne Grenzausgleich keine erfolgreiche Transformation

In der exportorientierten Stahlindustrie sind die potenziellen Output-Einbußen bedingt durch die EU-ETS-Reform deutlich höher. Vor allem die nächsten Jahre werden für die Stahlindustrie entscheidend sein. Der internationale preisliche Wettbewerbsdruck wird voraussichtlich Anfang der 2030er Jahre seinen Höhepunkt erreichen. Umso relevanter erscheint eine rasche und gleichzeitig umsichtig gestaltete politische Unterstützung der Transformation.

Die zentrale Co2-arme Schlüsseltechnologie für die Primärstahlherstellung ist die Direktreduktion von Eisenerz mit Wasserstoff und das anschließende Einschmelzen im Elektrolichtbogenofen (H2DRI). Der Umstieg stellt allerdings einen erheblichen Investitionsaufwand dar. Mit der industriellen Anwendungsreife des klimafreundlichen Produktionsverfahrens ist zwischen 2025 und 2030 zu rechnen. Ab 2033 ist die klimafreundliche Technologie laut unserer Studie kostengünstiger als das konventionelle Verfahren im Inland, ab 2040 auch als das im Ausland.

Zusätzlich zu den Produktionskosten ist der effektive Zeitpunkt der Umstellung in der Stahlindustrie jedoch untrennbar mit dem Restwert der jeweiligen Bestandsanlage verbunden. Ein Technikwechsel wird erst in Betracht gezogen, wenn sich der bestehende Hochofen dem Ende seiner Laufzeit nähert. Gemäß unserer Simulationsergebnisse kann die Transformation ohne zusätzliche klimapolitische Maßnahmen bis 2035 abgeschlossen sein.

Aufgrund dieser Besonderheit im Transformationspfad der Stahlindustrie bringt das Abschmelzen der kostenlosen Zertifikate die deutsche Primärstahlproduktion jedoch bereits vor der Umstellung auf das klimafreundliche Produktionsverfahren stark unter Druck. Im Vergleich zu den anderen beiden Industrien ist der Kostennachteil der deutschen Betriebe gegenüber der außereuropäischen Konkurrenz größer und langwieriger.

Ohne zusätzliche politische Unterstützungsmaßnahmen kommt es zu deutlichen Marktanteilsverluste im In- und Ausland, gefolgt vom Ausscheiden zahlreicher konventioneller, aber auch umgestellter Anlagen aus dem Markt. Im Jahr 2045 verbliebe – in diesem Szenario – nur knapp ein Drittel des ursprünglichen Anlagebestands aus 2020.

Staatliche Subventionierung und CBAM

Die Studie weist als effektivste und gleichzeitig volkswirtschaftlich kostenoptimale Unterstützungsmaßnahme zur Transformation eine Kombination aus CBAM und staatlicher Subventionierung (Investitions- und Betriebskostenzuschüsse für Anlagen bis 2032) aus.

Die frühzeitige Gleichstellung hinsichtlich der Emissionskosten auf Inlands- und EU-Märkten gegenüber der außereuropäischen Konkurrenz ist sehr bedeutsam für eine erfolgreiche Transformation der hiesigen Stahlindustrie, da sie konventionelle Anlagen bis zum Zeitpunkt ihrer Transformation schützt. Die CBAM-Einführung im Jahr 2025 hat – gemäß unserem Simulationsmodell – zum Ergebnis, dass deutlich weniger (noch) nicht transformierte Anlagen aus dem Markt gedrängt werden.

Kurzfristig fallen die Emissionen durch diesen Industrieschutz zwar höher aus als im Szenario, in welchem lediglich die Anzahl der freien Zertifikate sinkt. Bis 2045 werden jedoch mehr Betriebe früher in die Lage versetzt, einen Technikwechsel durchzuführen, was zu einer geringfügigen THG-Ersparnis bei signifikant höherem Output führt.

Der höchste Output bei maximaler THG-Ersparnis und größtmöglicher Effizienz kann gemäß unserer Analyse erreicht werden, wenn die frühzeitige Einführung des CBAM durch staatliche Investitionskostenzuschüsse und eine vollständige Erstattung der Produktionskostendifferenz bis 2032 (Szenario Subvention) ergänzt werden. Dadurch würde das Produktionsvolumen der dekarbonisierten Primärstahlproduktion weitgehend dem Referenzniveau aus dem Jahr 2020 entsprechen.

- Gegenüber dem Szenario, in welchem lediglich die freien Zertifikate abschmelzen, kann der kombinierte Einsatz aus CBAM und Subvention in der Stahlindustrie Wertschöpfung von kumuliert 220 Milliarden Euro bewahren.

- Unter den getroffenen Annahmen belaufen sich die Kosten für die staatlichen Unterstützungsleistungen auf 15 Milliarden Euro, während die Einnahmen aus der CBAM-Einführung knapp fünf Milliarden betragen.

- Gleichzeitig kann, im Vergleich zum Szenario, in dem lediglich die freien Zertifikate abschmelzen, der Ausstoß von ca. 23 Millionen Tonnen CO2 eingespart werden.

Weitere Beiträge zum Thema auf unserem Blog:

Zwischen Klimaschutz und Industrie-Erhalt: Warum der CBAM der EU nicht ausreicht von Sara Holzmann, Bertelsmann Stiftung

Wasserstoffwirtschaft: Chancen und Herausforderungen für die Nachhaltige Soziale Marktwirtschaft von Dr. Thieß Petersen, Bertelsmann Stiftung

Gemeinnützige Industrieforschung für mehr Innovationen im Mittelstand von Prof. Dr. Martin Bastian, Zuse-Gemeinschaft

-

Teilen:

-

-

-

-

-

-

Kommentar verfassen