Wie Unternehmen Klimarisiken einschätzen

-

Teilen:

-

-

-

-

-

-

Der Klimawandel ist Realität. Auch, wenn die Auswirkungen je nach Branche, Standort und Lieferkette unterschiedlich stark ausfallen: Er wirkt sich schon längst auf die Tätigkeit und den Erfolg von Unternehmen aus.

Zum Beispiel in Gestalt höherer Versicherungsprämien, teurerer Rohstoffe, CO2-Prämien oder notwendiger baulicher Veränderungen.

Die Bewertung von Klimarisiken stellt Unternehmen vor Probleme

Risikomanager stehen daher vor der Aufgabe, diese klimabedingten Veränderungen für ihre Unternehmen richtig einzuschätzen (Outside-in-Perspektive). Allerdings lassen sich Klimarisiken nur schwer im Rahmen bekannter Analyse- und Bewertungsmodelle beschreiben:

- Sie weisen einen viel längeren Zeithorizont als die meisten anderen Unternehmensrisiken auf

- Es gibt zahlreiche Abhängigkeiten zu anderen Risiken

- Ihre Auswirkungen auf die Unternehmensziele lassen sich schlechter anhand historischer Daten beschreiben

Zudem müssen Risikomanager auch bewerten, inwieweit Unternehmen selbst zum Klimawandel beitragen (Inside-out-Perspektive), was für sie Neuland darstellt.

Unternehmen wissen also, dass klimawandelbedingte Risiken auf sie zukommen – haben aber Probleme, diese Risiken zu analysieren und zu quantifizieren.

Prof. Dr. Ute Vanini

Es fehlt eine Anleitung, wie Klimarisiken systematisch in das Enterprise Risk Management (ERM) integriert werden können. Dieser Umstand kann im schlechtesten Fall sogar dazu führen, dass den Auswirkungen des Klimawandels weniger Aufmerksamkeit als bekannten, leichter zugänglichen Risiken gewidmet wird.

Unternehmen ist Umweltverantwortung zunehmend bewusst

Die Hochschule Luzern und die Fachhochschule Kiel haben für ihren ERM Report 2022 über 300 Unternehmen in Deutschland und der Schweiz nach ihrem Umgang mit diesem Dilemma befragt. Die Ergebnisse machen teils Hoffnung: Die Mehrheit der Unternehmen übernimmt bereits heute unternehmerische Umweltverantwortung – motiviert sowohl durch einen wahrgenommenen Druck von außen, zum Beispiel aufgrund politischer Maßnahmen, rechtlicher Anforderungen oder spezifischer Kundenwünsche, als auch aufgrund interner Überzeugungen der Unternehmensleitung oder der Mitarbeitenden.

Mehr Umweltverantwortung bei kapitalmarktorientierten Unternehmen

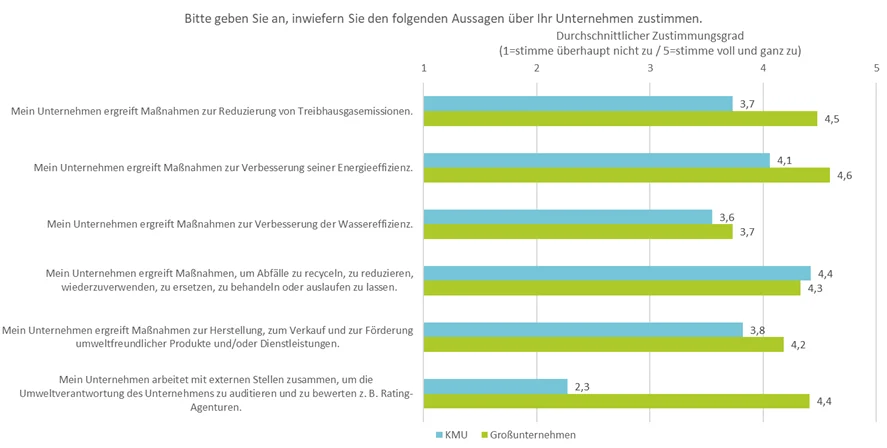

Wenig überraschend ergreifen größere Unternehmen in deutlich stärkerem Umfang Maßnahmen zur Wahrnehmung ihrer Umweltverantwortung als kleinere und mittlere Unternehmen (KMU).

Insgesamt stimmen 89 Prozent der Unternehmen der Aussage eher oder sogar voll und ganz zu, ihre Abfälle zu recyceln, zu reduzieren etc. Dies ist bei Maßnahmen zur Verbesserung der Effizienz der Wassernutzung nur bei 60 Prozent der Unternehmen der Fall.

Während viele Großunternehmen bereits durch eine externe Stelle auf die Wahrnehmung ihrer Umweltverantwortung geprüft werden, trifft dies nur auf wenige KMU zu. Größere Unternehmen sind zudem häufiger kapitalmarktorientiert und unterliegen dann stärkeren regulatorischen Anforderungen in Bezug auf ihr Nachhaltigkeitsmanagement bzw. -reporting. In unserer Studie übernehmen kapitalmarktorientierte Unternehmen daher in deutlich stärkerem Ausmaß Umweltverantwortung als nicht kapitalmarktorientierte Unternehmen.

Nutzen wahrgenommener Umweltverantwortung

Als Hauptnutzen einer stärkeren Wahrnehmung ihrer Umweltverantwortung sehen die Unternehmen eine Verbesserung ihres Images, gefolgt von einer höheren Attraktivität aus Sicht (potenzieller) Mitarbeitenden und Kunden.

Wirtschaftliche Gründe wie eine höhere Wettbewerbsfähigkeit oder eine verbesserte Profitabilität spielen (noch) eine untergeordnete Rolle. Rund zwei Drittel der befragten Unternehmen nennen jedoch auch Hindernisse wie zum Beispiel zu hohe Kosten gegen eine stärkere Wahrnehmung ihrer Umweltverantwortung.

Die Betroffenheit der Unternehmen von den Folgen des Klimawandels nimmt zu

Grundsätzlich besteht Konsens, dass der Klimarisiken alle Unternehmen betreffen (werden), wenn auch traditionelle Risiken wie Marktrisiken sowie strategische und finanzielle Risiken als deutlich relevanter für das eigene Unternehmen eingeschätzt werden. Viele Betriebe berichten bereits von erhöhten Rohstoff- und Produktionskosten, Lieferverzögerungen, Kosten für die Umstellung auf nachhaltige Verfahren und erhöhte Kosten im Management aufgrund steigender gesetzlicher Anforderungen.

Jedes zehnte Unternehmen verzeichnet bereits jetzt Umsatzeinbußen, Produktionsrückgänge und höhere zusätzliche Versicherungsleistungen. Allerdings werden die negativen Folgen des Klimawandels vor allem als Kostenfaktor und weniger als grundsätzliche Bedrohung des eigenen Geschäftsmodells angesehen.

Zusätzlich wird auch die Relevanz der Risiken und ihr möglicher Umfang innerhalb der Unternehmen unterschiedlich eingeschätzt: Aufsichts- bzw. Verwaltungsräte sowie Risiko- und Nachhaltigkeitsmanager stufen diese Risiken höher als Geschäftsleitungen ein. Diese geringe Relevanzeinschätzung durch die Geschäftsleitung ist insofern problematisch, als dass diese die Ressourcen für ein stärkeres Management von Klimarisiken freigeben und insbesondere das eigene Geschäftsmodell auf eventuelle Gefährdungen durch den Klimawandel hinterfragen müsste.

Klimarisiken werden kaum in das Risikomanagement integriert

Die Priorisierung und die Bewertung von Klimarisiken schwanken stark. Ein Drittel aller Unternehmen weist Klimarisiken im Rahmen des Risikomanagements gar nicht aus, die restlichen Unternehmen sehen Klimarisiken als Teil einer übergeordneten Risikokategorien.

Zudem sind die Zuständigkeiten für dieses Risiko nicht eindeutig definiert. Während größere Unternehmen das Klimarisiko insbesondere im Nachhaltigkeits- und Risikomanagement anordnen, ist es in KMU oft eine Aufgabe der Geschäftsführung. Dies ist einerseits positiv, da dann das Thema grundsätzlich hierarchisch hoch verankert ist. Andererseits besteht die Gefahr, dass Klimarisiken aufgrund ihrer Langfristigkeit im Vergleich zu aktuell „brennenden“ Problemen wie z.B. der Krisenbewältigung geringer priorisiert werden.

Datenauswertungsproblem in Bezug auf Klimarisiken

- Nur jedes zweite Unternehmen bewertet seine Klimarisiken regelmäßig und konsistent zu seinen anderen Risiken.

- Zudem wird das klassische Instrumentarium wie z.B. Szenario- und Simulationsverfahren von weniger als 20 Prozent der Unternehmen eingesetzt.

- Ein Drittel der Unternehmen gibt an, dass ein Mangel an verfügbaren historischen Daten zu den stärksten Herausforderungen bei der Bewertung zählt.

- 37 Prozent haben Probleme mit der ökonomischen Bewertung von Klimarisiken.

- Fast jedes zweite Unternehmen nutzt deshalb ausschließlich die Selbsteinschätzung („Expertenmeinung“) als Methode zur Risikobeurteilung.

- Zudem scheinen für mehr als ein Drittel aller Unternehmen fehlende Kompetenzen zur Analyse und Bewertung des Klimarisikos eine große Herausforderung darzustellen.

Die geringe Zustimmung zum Einsatz von Szenarioanalysen ist umso erstaunlicher, da mittlerweile verschiedenste Szenarien für die klimatische Entwicklung und damit für die Wahrscheinlichkeit und das Ausmaß möglicher Risiken vorliegen. Für Deutschland hat beispielsweise das Umweltbundesamt in seiner Klimawirkungs- und Risikoanalyse 2021 Szenarien zur Temperatur-, Niederschlags- und Windgeschwindigkeit für die verschiedenen Regionen entwickelt, die von den Unternehmen genutzt werden könnten. Insgesamt liegt weniger ein Datenverfügbarkeits- als ein Datenauswertungsproblem in Bezug auf Klimarisiken vor.

Weitere Schwierigkeiten bei der Bewertung von Klimarisiken entstehen aus ihrer Langfristigkeit sowie ihrer zahlreichen, oft nicht-linearen Interdependenzen zu anderen Risiken. Insbesondere macht die Bewertung der Klimarisiken aus der Inside-out-Perspektive große Probleme, da hier der Impact des Unternehmens auf seine relevanten Anspruchsgruppen, auf die Gesellschaft und Umwelt bewertet werden muss. Dabei müssen nicht nur die direkten Klimaauswirkungen des Unternehmens (Scope 1) sondern auch Effekte aus der Energieversorgung (Scope 2) sowie der Wertschöpfungskette (Scope 3) ermittelt werden.

Fazit: Bewusstsein steigt, Bewertung wenig systematisch

Insgesamt zeigen die Ergebnisse des ERM Reports ein höheres Bewusstsein vieler Unternehmen in Bezug auf ihre Umweltverantwortung und die Bedrohung durch Klimarisiken. Auch tragen ein stärkerer Druck der externen und internen Anspruchsgruppen sowie eine höhere wahrgenommene Umweltverantwortung positiv zur Integration von Klimarisiken ins Risikomanagement bei.

Dies zeigt, dass für eine umfassende Nachhaltigkeitstransformation von Unternehmen auch weiterhin ein entsprechender Druck sowie regulatorische Vorgaben notwendig sind.

Prof. Dr. Ute Vanini

Damit die Unternehmen nicht nur Maßnahmen ergreifen, wenn diese ökonomisch für sie vorteilhaft sind. Insgesamt ist die Auseinandersetzung mit diesen Themen – insbesondere in kleinen und mittleren Unternehmen – aber noch wenig systematisch. Vor allem bei der Analyse der mittel- bis langfristigen Auswirkungen von Klimarisiken auf das eigene Geschäftsmodell und die Unternehmensstrategie gibt es noch großen Nachholbedarf. Die Bewertung und Steuerung von Klimarisiken ist somit kein Spezialistenproblem für Risikomanager sondern grundsätzliche Aufgabe der gesamten Geschäftsführung.

Der vollständige ERM Report 2022 kann kostenlos über diesen Link bezogen werden.

Literatur

Baumüller, J./Gleißner, W. (2020). Quantifizierung von nichtfinanziellen Risiken im unternehmensweiten Risikomanagement, in: GRC aktuell, 3. Jg. Nr. 4, S. 139 ff.

TCFD (2020). Task Force on Climate-related Financial Disclosures – Guidance on Risk Management Integration and Disclosure.

Vanini, U./Sönnichsen, J. (2023). Klimarisiken – Begriff, Abgrenzung und Integration in das Risikomanagement. In: RMA (Hrsg.). Jahrbuch 2022, ESV, Berlin, erscheint demnächst.

Vanini, U./Hunziker, S./Berchold, N. (2023). Auswirkungen der Umweltverantwortung auf das Klimarisikomanagement – Ergebnisse einer Studie von deutschen und Schweizer Unternehmen. In: Controller Magazin, erscheint demnächst.

Weitere Beiträge zum Thema auf unserem Blog:

Wie Wetterextreme die Wirtschaft gefährden und was dagegen getan werden kann von Dr. Kilian Kuhla und Dr. Christian Otto, PIK

Nachhaltigkeitsberichterstattung im Mittelstand: Wie isst man einen Elefanten? von Prof. Dr. Christina E. Bannier, Justus-Liebig-Universität Gießen

Zwischen Klimaschutz und Industrie-Erhalt: Warum der CBAM der EU nicht ausreicht von Sara Holzmann, Bertelsmann Stiftung

-

Teilen:

-

-

-

-

-

-

Kommentare

2023 finden zwei wesentliche Konferenzen zur Postwachstumsökonomie statt:

Beyond Growth in Brüssel 15.-17.5. https://www.beyond-growth-2023.eu/

und die 9. internationale Degrowth-Konferenz in Zagreb 29.8. bis 2.9. https://odrast.hr/ .

Dort werden etliche international renommierte Wissenschaftler*Innen und Aktivist*Innen

Vorträge u.a. zum aktuellen Stand der Nachhaltigkeitsforschung, Transformation und Resilienz halten. Jedem zukunftsorientierten Unternehmen ist die Teilnahme absolut zu empfehlen.