Nachhaltigkeitswende im Mittelstand – reichen unsere öffentlichen Finanzierungsinstrumente?

-

Teilen:

-

-

-

-

-

Das deutsche System öffentlicher Finanzierungsinstrumente für Unternehmen mit Wachstumspotenzial weist Lücken auf. Während einige Unternehmen, insbesondere große Unternehmen aber zunehmend auch Start-Ups, auf vielfältige öffentliche Finanzierungsmöglichkeiten zurückgreifen können, fallen vor allem etablierte mittelständische Unternehmen aus dem Blickfeld.

Das gilt insbesondere auch für Unternehmen mit Nachhaltigkeitsfokus und Mittelständler mit Wachstumspotenzial außerhalb technologieintensiver Sektoren. Das zeigt eine aktuelle Studie der OECD, die in Zusammenarbeit mit der Bertelsmann Stiftung entstanden ist.

Elektrofahrzeuge, Chips, Batterien. Die Bundesregierung hat zuletzt die Ansiedlung von Produktionsstätten international agierender Großunternehmen in Deutschland mit massiven Finanzhilfen unterstützt. Diese Subventionen zielen darauf, den Standort Deutschland zu einem Vorreiter in der Transformation hin zu einer klimaneutralen Wirtschaft zu machen. Die hiesige Herstellung von Produkten und Bauteilen, die relevant für die Energiewende und andere Transformationsanstrengungen sind, macht Deutschland zudem unabhängiger von Zulieferern und den Gefahren, die sich aus verletzlichen Lieferketten ergeben.

Doch ob die Transformation Deutschlands hin zu einem weiter wettbewerbsfähigen gleichzeitig aber klimaneutralen und ressourcenleichten Produktions- und Industriestandort gelingt, entscheiden nicht einige wenige Großprojekte. Entscheidend ist, dass die Vielzahl kleiner und mittlerer Unternehmen (KMU) zum Motor dieser Veränderung werden.

Denn der wirtschaftliche Erfolg und das Sozialmodell Deutschlands beruhen in erster Linie auf der Stärke des heimischen Mittelstands. KMU stellen einen Großteil der Arbeitsplätze und erwirtschaften einen erheblichen Teil der Wertschöpfung in Deutschland.

Mittelstand unter Druck

Allerdings zeigte die Studie „Innovative Milieus“ der Bertelsmann Stiftung jüngst, dass es um die Innovationskraft der deutschen Wirtschaft nicht gut bestellt ist und damit sowohl die Wettbewerbsfähigkeit als auch die erfolgreiche Bewältigung der Nachhaltigkeitstransformation in Gefahr sind. Die Studie belegt, dass sich die Innovationstätigkeit in Deutschland zunehmend auf wenige große Unternehmen konzentriert. Auch die generelle Dynamik in der deutschen Unternehmenslandschaft verharrt auf niedrigem Niveau. Deutschland hat die viert niedrigste Rate von Unternehmensein- und -austritten in der OECD.

Umso wichtiger ist es, dass auch in Zukunft viele deutsche KMU wieder stärker Wachstumschancen nutzen und dabei auch in die Lage versetzt werden, so zu investieren, dass sie auf eine klimaneutrale Produktion umstellen.

Investitionslücke

Der Investitionsbedarf gerade für diese Art der Transformation ist immens. So geht die KfW allein für den Bereich der Klimaneutralität von einem jährlichen Investitionsbedarf von 120 Milliarden Euro in den Unternehmen bis 2045 aus. Die Lücke zwischen Investitionsbedarf und tatsächlich getätigten Investitionen wird kleiner, ist aber immer noch substanziell: 2021 investierten deutsche Unternehmen 55 Milliarden Euro in den Klimaschutz, 2022 waren es 72 Milliarden Euro.

Eine eklatante Lücke tut sich zudem zwischen den Großunternehmen und den KMU auf: Während im Jahr 2022 75 Prozent aller Großunternehmen Investitionen in Klimaschutz tätigten, taten dies nur 23 Prozent der mittleren Unternehmen und nur 17 Prozent der kleinen Unternehmen. Soll die Transformation gelingen, müssen also vor allem KMU in die Lage versetzt werden, massiv zu investieren.

Fördermittelbedarf der KMU

Ein Blick auf den Finanzierungsmix zeigt, dass die Rolle staatlicher Förderinstrumente für die Investitionstätigkeit gerade von KMU von zentraler Bedeutung ist: Während Fördermittel bei den Klimaschutzinvestitionen von Großunternehmen 2022 nur zwei Prozent des Finanzierungsmixes ausmachten, kommt laut KfW kein Mittelständler ohne einen Fördermittelanteil aus, der unter 18 Prozent liegt. Die Gruppe der mittleren Unternehmen nutzt im Schnitt sogar 30 Prozent öffentlicher Fördermittel für ihre Klimaschutzinvestitionen.

Der Bedarf nach öffentlicher Förderung für die großen – und zum Teil risikobehafteten – Investitionen ist also klar gegeben. Aber warum investieren dann KMU insgesamt in so einem geringen Ausmaß? Könnte ein Grund in der Beschaffenheit der öffentlichen Förderlandschaft zu suchen sein? Dieser Frage geht die Studie „Finanicng SME growth in Germany“ der OECD [LINK zu unserer PN] nach, die in Zusammenarbeit mit der Bertelsmann Stiftung entstanden ist. Die Studie vergleicht die öffentliche Förderlandschaft auf Bundesebene mit den Förderinstrumenten in anderen OECD-Staaten. Zu welchen Ergebnissen kommt die Studie?

Strukturelle Schwächen bei der Scale-up-Finanzierung für KMU

Was die Finanzierungsmöglichkeiten betrifft, hat die deutsche Wirtschaft grundsätzlich eine gute Eigenbasis. So sind die Eigenkapitalquoten mittelständischer Unternehmen in den letzten 20 Jahren von neun Prozent (1997) auf 29 Prozent (2019) massiv gestiegen. Die Unternehmen verfügen also grundsätzlich über ein solides Potenzial der Eigenfinanzierung.

Wichtigstes Finanzierungsmittel für die Scale-Up-Finanzierung sind jedoch Kredite von Banken und Sparkassen. Dies gilt für 60 Prozent der Unternehmen in Deutschland und der EU. 43 Prozent der deutschen Unternehmen berichten, keinerlei Probleme bei der Finanzierung von Wachstumsplänen zu haben. Im EU-Schnitt geben dies nur 37 Prozent der Unternehmen an.

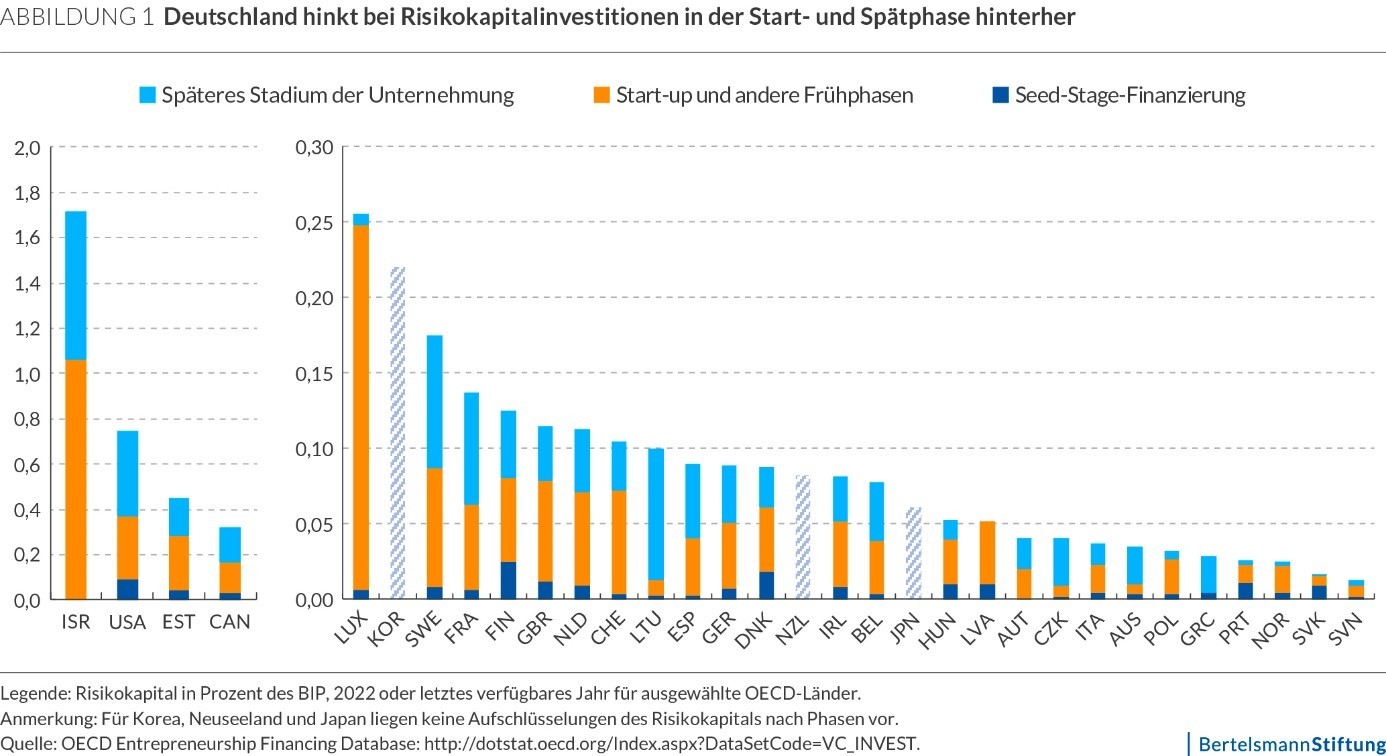

Allerdings wären alternative Finanzierungsoptionen zur Bank- und Eigenfinanzierung insbesondere für Unternehmen mit hohen Risikoprofilen erforderlich. Wie sich zeigt, sind gerade diese jedoch in Deutschland unterentwickelt. So ist etwa die Venture-Capital-Finanzierung in Deutschland im Jahre 2022 mit 0,09 Prozent des BIP deutlich geringer ausgeprägt als in vergleichbaren OECD-Staaten (Israel: 1,7 Prozent, USA: 0,7 Prozent, Kanada: 0,3 Prozent). Auch die deutsche Rentenfonds, Versicherungsunternehmen und öffentliche Finanzierungen bieten nur in sehr geringen Versicherungsunternehmen und öffentliche Finanzierungen bieten nur in sehr geringen Maße Risikokapital.

Ein weiteres Hindernis für die Finanzierung von Innovationen in Scale-up-Unternehmen besteht darin, dass trotz der insgesamt soliden Bankenfinanzierung die Finanzierung von Investitionen in Wissenskapital – zum Beispiel Digitalisierungsmaßnahen oder Fortbildungen der Belegschaft – durch Bankkredite in Deutschland nur schwer zu realisieren sind (Cecchetti and Schoenholtz, 2017). Das ist insbesondere deswegen problematisch, da Investitionen in Wissenskapital mit eine der zentralen Voraussetzungen dafür sind, Wachstumspotenziale zu realisieren.

Diese strukturellen Hemmnisse existieren seit Langem. Sie werden aber zunehmend relevant, da sie das Potenzial für die Entwicklung zu mehr wissensbasierten und nachhaltigeitsorientierten Wachstumsmodellen hemmen. Es braucht deshalb ein breiteres Spektrum an Finanzierungsinstrumenten welches diverse Unternehmensprofile und Umstände widerspiegelt.

Strukturelle Schwächen der öffentlichen Finanzierungsinstrumente

Durch öffentliche Finanzierungsinstrumente haben Staaten die Möglichkeit, Entwicklungen in bestimmten Bereichen zu unterstützen und somit Potenziale zu heben, die in der privatwirtschaftlichen Dynamik allein wie beschrieben zu kurz kommen können. Die Studie identifiziert für Deutschland auf Bundesebene sechs Institutionen und 23 Förderinstrumente. Diese werden mit insgesamt 210 Institutionen und 709 Instrumenten aus anderen OECD-Staaten vergleichend analysiert.

Dabei werden unter anderem folgende drei Erkenntnisse für die Förderlandschaft auf Bundesebene sichtbar:

#1 Übermäßige Start-up-Fixierung

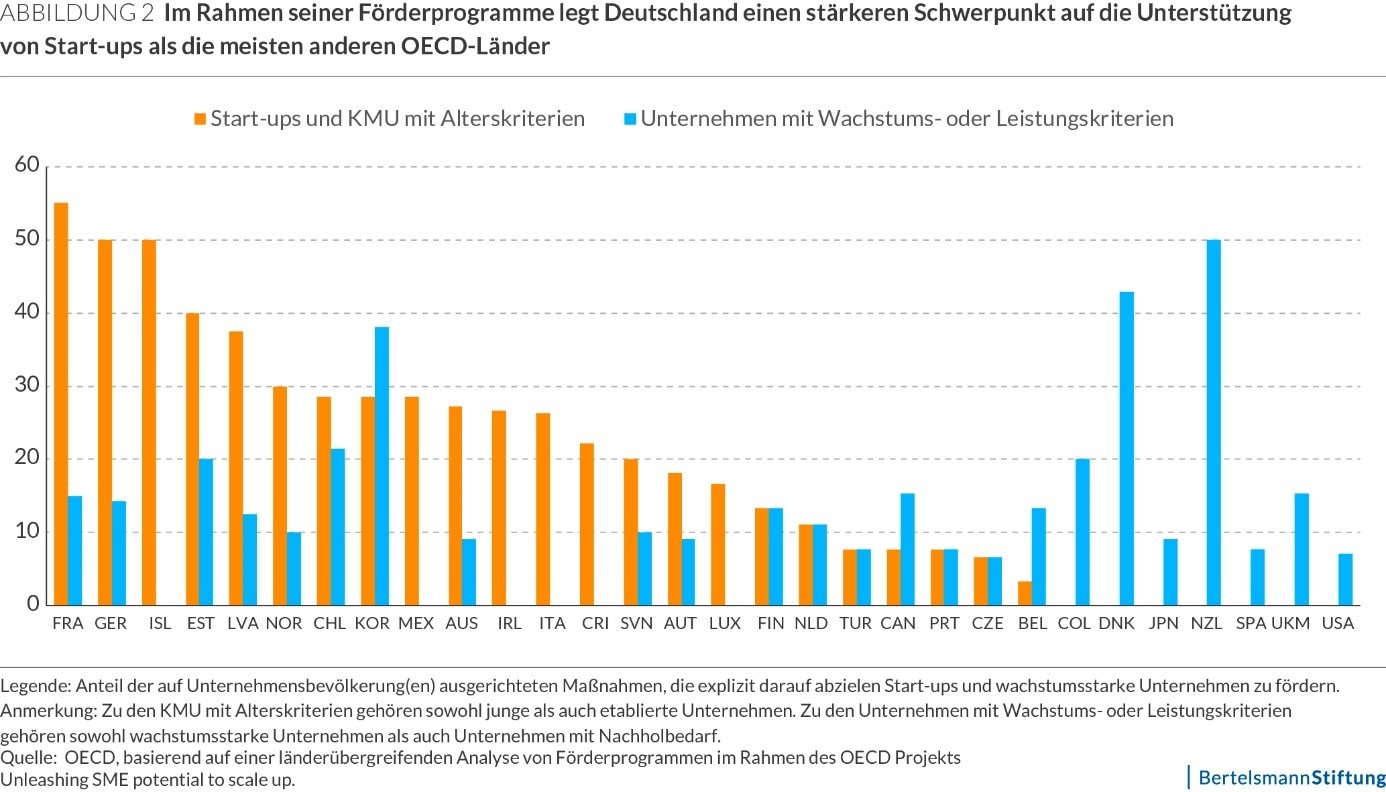

Die öffentliche Scale-Up-Finanzierung ist wie in vielen anderen OECD-Ländern auch in Deutschland stark auf konkrete Unternehmensarten hin ausgerichtet. Dabei fällt auf, dass in den deutschen Förderprogrammen das Alterskriterium stärker als das Performanzkriterium gewichtet wird. Die Hälfte der Instrumente richtet sich aus-schließlich an junge Start-up-Unternehmen. Ältere Scale-up-Unternehmen sind hier explizit ausgeschlossen. Nur in Frankreich gibt es bei den auf spezifische Unternehmenspopulationen hin aus-gerichteten öffentlichen Investitionsinstrumenten eine noch stärkere Fokussierung auf Start-Ups (siehe Abbildung 2).

Auch wenn es aufgrund der defizitären Risikokapitalstruktur in Deutschland sinnvoll erscheint, Start-ups in besonderem Maße zu fördern, birgt eine übertriebene Fokussierung auf Start-ups die Gefahr, dass etablierte KMU mit vergleichbarem oder sogar höherem Wachstumspotenzial leer ausgehen und damit auch volkswirtschaftlicher Schaden entsteht. Beispiele wie der „Danish Growth Fund“ zeigen, dass es auch öffentliche Finanzierungsmöglichkeiten für etabliertere Unternehmen geben kann, denen für spezifische Investitionsvorhaben die Voraussetzungen für eine Bankfinanzierung fehlen.

#2 Starker Fokus auf kapitalintensive Investitionen

Mit Blick auf die Art der geförderten Investitionen sind die öffentlichen Finanzierungsinstrumente auf Bundesebene insgesamt besser ausbalanciert als im OECD-Durchschnitt. Insgesamt liegt der Fokus dabei jedoch auf kapitalintensiven Investitionen. Hier scheint die Förderkulisse den Bedürfnissen der Wirtschaftsstruktur entsprechend aufgestellt. Gerade hoch entwickelte Industrieunternehmen wie es sie in Deutschland in großem Umfang gibt, brauchen vielfach Unterstützung bei kapitalintensiven Investitionen, die aus Eigenkapital und bzw. oder Bankkrediten oft nicht allein zu stemmen sind.

Aber auch hier gilt es, einer zu starken Fokussierung vorzubeugen. Im Lichte des Fachkräftemangels und vor allem auch in Hinblick auf die Anforderungen, die aus der Nachhaltigkeitstransformation entspringen, scheint es sinnvoll, in noch umfassenderem Maße Förderlinien inhaltlich dahingehend auszurichten, dass auch – vielfach weniger kapitalintensive – Investitionen in konkrete transformationsbezogene Bedarfe der Unternehmen möglich werden. Hier ist etwa an Investitionen in das Wissenskapital und die Digitalisierung der Unternehmen zu denken oder Klimaschutzinvestitionen – oder weitergehend auch in Geschäftsmodellinnovationen, die dem Unternehmen neue tatsächlich nachhaltige oder zirkuläre Wertschöpfungspotenziale erschließen.

#3 Unübersichtlichkeit der Finanzierungsinstrumente

Zum einen führen die im Vergleich zu anderen OECD-Ländern stark über den Finanzmarkt als Zwischenakteur abgewickelten öffentlichen Scale-Up Finanzierungen dazu, dass Unternehmen, die nicht den Kriterien der klassischen Bankfinanzierung (wie etwa Risikokapital) entsprechen, einen erschwerten Zugang zu den benötigten Finanzmitteln haben. Entsprechend könnte es sinnvoll sein, deren Zugang zum Finanzmarkt zu verbessern. Zum anderen stellt die Vielzahl der unterschiedlichen staatlichen Finanzierungsinstrumente insbe-sondere kleinere Unternehmen vor Probleme, die für sie geeigneten Finanzierungsinstrumente zu identifizieren. „One-stop-Shops“ könnten, wie das kanadische Beispiel zeigt, einen vielversprechen-den Beitrag zu der Reduzierung bürokratischer Komplexität beitragen.

Was sollte sich ändern?

Insgesamt könnte eine Diversifizierung von öffentlichen Fördermaßnahmen bei gleichzeitiger Vereinfachung des Zuganges sinnvoll sein, um mehr Potenziale abgreifen zu können.

Vor allem sollten aber Nachhaltigkeitsaspekte eine größere Rolle bei der Scale-up-Finanzierung zugeschrieben bekommen. Während die Digitalisierung in Deutschland und anderen OECD-Staaten als Treiber für die Stärkung von Wachstumsaussichten und Wettbewerbsfähigkeit von Unternehmen anerkannt ist, gilt dies bisher nicht für nachhaltigkeitsbezogene Bemühungen. Die Hälfte der von der Studie identifizierten mittelstandbezogenen Digitalisierungs-Maßnahmen haben Bezug zu Scale-Up Finanzierung, während dies für nur eine der analysierten nachhaltigkeitsbezogenen Maßnahmen gilt.

Ja, es gibt in Deutschland einige Instrumente, die mittelständischen Unternehmen bei der Bewältigung der Nachhaltigkeitstransformation helfen: So bietet die KfW mit der „Klima-Offensive für den Mittelstand“ (2020) zinsgünstige Kredite in Verbindung mit Zuschüssen für Investitionen in klimafreundliche Produkte, Technologien und Verfahren von jährlich insgesamt bis zu 100 Millionen für drei Jahre (KfW, 2020[54]) an.

Darüber hinaus stellen die Zukunftsfonds (BMWK; KfW) Wagniskapital in zweistelliger Milliardenhöhe für Start-up-Finanzierungen bereit (Federal Government, 2021). Auch wenn nicht exklusiv auf grüne Technologien beschränkt, so kann dieser Fond dennoch maßgebliche Impulse bei der Nachhaltigkeitsfinanzierung von Start-Ups spielen. Dieser bezieht sich jedoch wieder ausschließlich auf Start-ups, sodass die Förderung an etablierten KMU mit ähnlich gelagerten Bedürfnissen und Potenzialen vorbei geht.

Und dennoch: Das offiziell vielfach bekundete Ziel, die deutsche Wirtschaft fit für die Nachhaltigkeitstransformation zu machen, lässt sich noch nicht in der Ausrichtung der Förderlandschaft auf Bundesebene wiederfinden.

Notwendige Investitionen für neue – nachhaltige – Produktionsprozesse aber auch Investitionen in die Veränderung des Geschäftsmodells bei existierenden KMU müssten stärker in den Fokus rücken. Beispiele wie Estlands „Green Fund“ zeigen, dass es möglich ist, nachhaltige Unternehmen sowohl in den Früh- als auch späteren Wachstumsphasen effektiv zu unterstützten.

Deutschland braucht innovative nachhaltige Unternehmen, die den Wohlstand von morgen im internationalen Wettbewerb sichern können. In manchen Bereichen wie der Circular Economy besteht noch die Chance, neue Märkte selbst zu schaffen und Technologieführerschaft zu übernehmen. Die Grundlagen sind in den vielen starken KMU gerade des Verarbeitenden Gewerbes in Deutschland unfraglich vorhanden. Deutschland kann es sich nicht leisten, Potenziale ungenutzt zu lassen.

Weitere Beiträge zum Thema auf unserem Blog:

Der Mittelstand im Klimawandel von Dr. Markus Rieger-Fels und Dr. Susanne Schlepphorst, IfM Bonn

Nachhaltigkeitsberichterstattung im Mittelstand: Wie isst man einen Elefanten? von Prof. Dr. Christina E. Bannier, Justus-Liebig-Universität Gießen

Wie Unternehmen Klimarisiken einschätzen von Prof. Dr. Ute Vanini, Fachhochschule Kiel

-

Teilen:

-

-

-

-

-

Kommentar verfassen