Marktmacht und Produktivität der Unternehmen in Deutschland

-

Teilen:

-

-

-

-

-

-

Mit „Wumms aus der Krise“, so kündigte Finanzminister Olaf Scholz das milliardenschwere Konjunkturpaket an, das die Folgen der Corona-Pandemie bekämpfen soll. Nach einem unvermeidlichen Konjunktureinbruch in diesem Jahr, solle sich die Konjunktur – auch dank der Hilfspakete – möglichst rasch erholen. Doch ob dieses sogenannte V-Szenario tatsächlich eintritt, hängt von vielen Unbekannten ab.

Eine dieser Unbekannten ist, ob sich die Corona-Krise auf konjunkturelle Effekte beschränkt, oder ob sie nicht auch zu tiefgreifenden Veränderungen der Wirtschaftsstruktur führt. Je länger die Krise dauert, desto größer wird das Risiko hierfür. Der Handelsverband Deutschland (HDE) beispielsweise rechnet mit 50.000 Insolvenzen allein im Einzelhandel. Trifft die Krise den stationären Handel auf der einen Seite bis ins Mark, verbucht Amazon auf der anderen Seite einen Umsatzsprung um 26 Prozent im ersten Quartal verglichen mit dem Vorjahreswert. Die Corona-Krise beschleunigt hier einen bereits seit Langem laufenden Konzentrationsprozess zugunsten des Online-Riesen. Experten befürchten, dass dieser Trend auch auf andere Wirtschaftssektoren übergreifen wird, sollten vielen kleinen und mittelgroßen Unternehmen zunehmend die Reserven ausgehen. Die Wirtschaftsauskunftei Creditreform befürchtet eine Insolvenzwelle bereits für das zweite Halbjahr. Die Marktmacht der ohnehin schon mächtigen Unternehmen dürfte dann weiter steigen.

Marktmacht in Deutschland bislang nur moderat gestiegen

Das wird Folgen für den Wirtschaftsstandort Deutschland haben, so unsere neue Studie. Im Auftrag der Bertelsmann Stiftung hat das Leibniz-Zentrum für Europäische Wirtschaftsforschung die Entwicklung der Marktmacht in Deutschland der vergangenen Jahre untersucht. Die Ergebnisse basieren auf Daten von knapp 12.000 deutschen Unternehmen aus der Orbis-Datenbank für den Zeitraum von 2007-2016.

Bislang waren in Deutschland kaum ausgeprägte Konzentrations-Tendenzen zu erkennen. Die Marktmacht ist unternehmens- und sektorübergreifend nur moderat gestiegen. Anders als etwa in den USA, wo Studien recht flächendeckende Konzentrationstendenzen feststellen (De Loecker et al., 2020; Grullon et al., 2019). Hierzulande liegen die Preisaufschläge (Markups) bei etwa 30-45 Prozent. Damit entsprechen sie den durchschnittlichen Schätzungen für Europa (Wambach und Weche, 2018) und liegen deutlich unterhalb der Schätzung für die USA. De Loecker et al. (2020) schätzen dort Markups in der Größenordnung von über 60 Prozent.

Kleine Unternehmen und Dienstleistungssektor weniger krisenfest

Im Aggregat sind die durchschnittlichen Markups in der Finanzkrise 2008/2009 leicht eingebrochen, haben sich jedoch innerhalb von zwei Jahren wieder erholt, wie Abbildung 1 zeigt. Ab 2015 steigen die durchschnittlichen Markups etwas stärker an.

Allerdings waren Unternehmen und Sektoren nicht gleichermaßen von der Finanzkrise betroffen. Abbildung 2 gliedert die Entwicklung nach den Wirtschaftssektoren Verarbeitendes Gewerbe, Handel und dem Dienstleistungssektor. Hier zeigt sich das die ersten beiden Sektoren kaum Einbrüche der Markups zu verzeichnen hatten. Anders im Dienstleistungssektor. Die Markups sind dort etwa um 20 Prozentpunkte eingebrochen und haben sich erst am Ende des Beobachtungszeitraums wieder erholt.

Ein ähnliches Bild ergibt sich bei der Betrachtung der Unternehmensverteilung. Auf der einen Seite waren gerade die kleinen und mittleren Unternehmen in der Vergangenheit in der Lage, hohe Markups zu setzen. Eine Erklärung hierfür ist, dass sie oft in engen Nischenmärkten aktiv sind, in denen ein vergleichsweise geringer Wettbewerb herrscht. Große Unternehmen setzen hingegen vergleichsweise geringe Markups, vermutlich da sie häufiger international tätig und somit größerem Wettbewerbsdruck ausgesetzt sind. Bei der Interpretation ist einschränkend hinzuzufügen, dass von hohen Markups nicht automatisch auf eine hohe Profitabilität geschlossen werden kann.

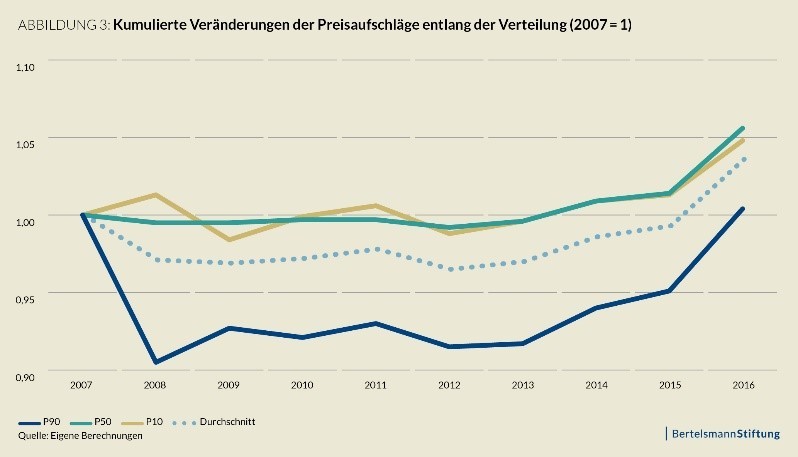

Denn gleichzeitig zeigt sich auf der anderen Seite, dass kleine und mittlere Unternehmen deutlich weniger krisenfest waren als Großunternehmen. Abbildung 3 zeigt die Veränderung der Preisaufschläge für unterschiedliche Gruppen der Unternehmensverteilung, von den marktmächtigsten – hier zugleich die kleinen – Unternehmen (dem P90-Perzentil) bis hin zu den am wenigsten marktmächtigen Unternehmen (dem P10-Perzentil).

Dabei fällt auf, dass gerade die kleinen Unternehmen (das P90-Perzentil) einen starken Einbruch während der Finanzkrise hinnehmen mussten, und das Vorkrisenniveau erst gegen 2015 wieder erreicht haben. Kleinere Unternehmen waren somit weniger resilient gegen die Finanzkrise als größere Unternehmen. Dieses scheint auch in der derzeitigen Coronakrise der Fall zu sein. Ein Grund hierfür ist sicher die schwächere Finanzausstattung. Ein anderer, dass viele kleine Unternehmen häufig im Dienstleistungssektor aktiv sind, der sowohl in der Finanz- als auch in der derzeitigen Krise stark gebeutelt ist.

Superstar-Tendenzen im Dienstleistungssektor?

In der Studie untersuchen wir in einem weiteren Schritt die Bedeutung des Wettbewerbs für Produktivität und Innovationsaktivitäten in Deutschland. Dabei zeigt sich, dass Wettbewerb ein wichtiger Treiber für die gesamtwirtschaftliche Produktivität ist. Ein Anstieg der Markups um ein Prozent führt unserer Schätzung zufolge zu einer um etwa 1,3 Prozent geringeren Arbeitsproduktivität und um etwa 1,5 geringeren Totalen Faktorproduktivität (TFP). Im Verarbeitenden Gewerbe und insbesondere im Handel ist der negative Zusammenhang noch ausgeprägter. In letzterem sinkt die TFP gar um etwa 4,2 Prozent. Die traditionelle ökonomische Theorie findet hierfür verschiedene Erklärungsansätze, wie z.B. Quiet-Life Hypothese (Hicks, 1935) oder die Theorie der “X-Inefficiencies” (Leibenstein, 1966). In beiden Konzepten führt mangelnder Wettbewerb dazu, dass sich das Management nicht sonderlich anstrengen muss. Näheres zum zugrundeliegenden Mechanismus können wir aus unseren Daten jedoch nicht ableiten.

Im Dienstleistungssektor sieht der Zusammenhang zwischen Wettbewerb und Produktivität anders aus. Hier deutet die Schätzung auf einen leicht positiven Effekt der Markups auf die Produktivität der Unternehmen hin. Das deckt sich mit jüngsten Erkenntnissen für die USA, in denen bspw. Autor et al. (2020) sogenannte Superstar-Tendenzen finden, bei denen sich die produktivsten Unternehmen im Wettbewerb durchsetzen. Der Dienstleistungssektor ist jedoch sehr heterogen, so dass hier noch mehr empirische Forschungsarbeit notwendig ist.

Je höher die Marktmacht, desto geringer die Innovationsaktivitäten

In einer weiteren Schätzung beleuchten wir die Effekte von Marktmacht auf Innovationsaktivitäten, die bekanntermaßen ein wichtiger Treiber der Produktivitätsentwicklung der Unternehmen sind. Das erlaubt uns, Aussagen über unterschiedliche Wirkungskanäle von Wettbewerb auf die Produktivitätsentwicklung zu treffen. Hierfür wird zusätzlich eine Teilstichprobe von etwa 1900 Unternehmen aus dem Mannheimer Innovationspanel herangezogen. Wir schätzen ein simultanes Gleichungssystem mit der Produktivität als Funktion von Markups und Innovationen, und Innovationen wiederum als Funktion von Wettbewerb. Dabei zeigt sich: Je schwächer der Wettbewerbsdruck, desto weniger investieren die Unternehmen in ihre Innovationsaktivitäten. Für die Gesamtwirtschaft führt ein Anstieg der Markups um ein Prozent zu einem Rückgang der Innovationsausgaben um 1,7 Prozent. Am stärksten ist der Effekt im Verarbeitenden Gewerbe, hier gehen die Innovationsausgaben gar um 3,7 Prozent zurück.

Weil aber geringere Innovationstätigkeit auch mit einer verlangsamten Produktivitätsentwicklung verbunden ist, zeigt sich hier neben dem direkten Effekt von Wettbewerb auf Produktivität auch ein indirekter Effekt via Innovation. Und während im Verarbeitenden Gewerbe der indirekte Effekt den direkten Effekt von Wettbewerb auf die Produktivität noch verstärkt, sehen wir im Dienstleistungssektor ein anderes Bild: Hier hebt der indirekte Effekt über Innovationsaktivitäten den direkten Effekt von Marktmacht auf die Produktivitätsentwicklung nahezu auf. In Summe verbleibt im Dienstleistungssektor nur noch ein schwach negativer Zusammenhang zwischen Wettbewerb und Produktivität.

Fazit

Unsere Studie zeigt, dass die Marktmacht in Deutschland in den letzten Jahren nur moderat gestiegen ist. Die Preisaufschläge liegen im Durchschnitt bei 30-45 Prozent und damit deutlich unterhalb dessen, was für die USA geschätzt wird. Das deckt sich weitestgehend mit anderen Arbeiten, die für Europa nur moderate Konzentrationstendenzen feststellen.

Darüber hinaus zeigen wir, dass ein funktionierender Wettbewerb treibende Kraft für Produktivität und Innovationen in Deutschland sind. Je schwächer der Wettbewerb, desto geringer die Innovationsaktivitäten der Unternehmen. Das ist ein gewichtiges Argument dafür, dass der Wettbewerb in diesen Zeiten so gut es geht aufrechterhalten werden sollte, gerade jetzt, da viele kleine und mittlere Unternehmen infolge der Corona-Pandemie Schwierigkeiten haben, sich überhaupt am Markt halten. Jene Unternehmen, die vor der Krise ein gut funktionierendes Geschäftsmodell hatten, sollten nun über die Krise geholfen werden. Ansonsten drohen auch in Deutschland Konzentrationsprozesse mit langfristigen Folgen für die Wettbewerbsfähigkeit der Wirtschaft.

Im Dienstleistungssektor finden wir ambivalente Effekte von Wettbewerb auf die Produktivitätsentwicklung. Hier ist viel in Bewegung und noch mehr empirische Forschung notwendig, um Leitlinien einer klugen Wettbewerbspolitik für diesen Sektor zu entwickeln.

Studie

Ganglmair, B., Hahn, N., Hellwig, M., Kann, A., Peters, B. und Tsanko, I. (2020). Price Markups, Innovation, and Productivity: Evidence from Germany. Bertelsmann Stiftung. Gütersloh.

Der Beitrag ist außerdem erschienen auf oekonomenstimme.org.

-

Teilen:

-

-

-

-

-

-

Kommentar verfassen