Finanzierung der grünen Transformation: Warum Bankability wichtig ist

-

Teilen:

-

-

-

-

-

von Joscha Wullweber, Nicolas Aguila, Janina Urban, Paula Haufe, Simon Schairer, Riccardo Baioni

Es sind massive Investitionen erforderlich, um einen nachhaltigen und sozial gerechten Umbau von Staat, Wirtschaft und Gesellschaft zu ermöglichen und die Folgen der Klimakrise abzumildern.

Global fehlen 8 bis 9 Billionen US-Dollar pro Jahr. Allein für Deutschland sind bis 2034 jährlich mindestens 60 bis 100 Milliarden Euro an zusätzlichen grünen Investitionen erforderlich. Gleichzeitig werden weiterhin umfangreich klimaschädliche Aktivitäten finanziert.

In einer aktuellen Analyse haben wir das Kernproblem bei der Finanzierung der nachhaltigen Transformation erläutert. Geld ist ausreichend vorhanden. Der Grund, weswegen die meisten Banken und andere Finanzinstitute ihre Kreditvergabe und Investitionen nicht oder nur unzureichend erhöhen, liegt darin, dass viele grüne Unternehmen und Projekte nicht bankfähig sind.

Bankability – die Bedeutung von Risiko und Rendite

Bankability beinhaltet die Bewertung, ob eine Investition für die Erwartungen des Investors rentabel genug ist und ein akzeptables finanzielles Risiko aufweist. Investoren können öffentliche Banken oder Nichtbank-Finanzinstitute (NBFI) sein, wie Investmentbanken, Pensionsfonds oder (Rück-)Versicherungsgesellschaften.

Das Problem ist, dass grüne Unternehmen und Projekte oft nicht bankfähig sind, weil sie entweder nicht rentabel genug sind oder als zu riskant gelten, beispielsweise aufgrund langfristiger Investitionshorizonte oder politischer Unsicherheiten. Gleichzeitig sind klimaschädliche Unternehmen und Projekte weiterhin oft bankfähig, weil sie nach wie vor hoch profitabel sind.

Die meisten bestehenden EU-Regulierungen zur grünen Finanzierung wirken sich weder positiv auf die Bankability grüner Aktivitäten noch negativ auf die Bankability von klimaschädlichen Aktivitäten aus. Darüber hinaus wird bei den aktuellen Forderungen nach mehr privater Finanzierung implizit davon ausgegangen, dass alle nachhaltigen Aktivitäten bankfähig werden könnten. Doch es gibt viele für die grüne Transformation notwendige Aktivitäten, die voraussichtlich niemals bankfähig sein werden.

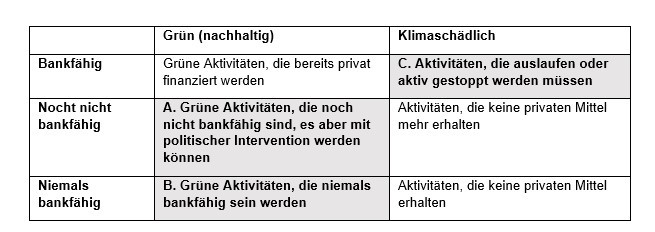

Klassifizierung nach Nachhaltigkeit und Bankability

Auf der Grundlage unserer Analyse schlagen wir eine Klassifizierung vor, die auf zwei Kriterien basiert: ob es sich um grüne oder klimaschädliche Aktivitäten handelt und ob sie bankfähig, noch nicht bankfähig oder niemals bankfähig sind.

Diese Klassifizierung ermöglicht es uns, die Aktivitäten nach ihren spezifischen Finanzierungsproblemen zu unterteilen und eine Reihe von geld- und finanzpolitischen Empfehlungen vorzuschlagen.

Politikempfehlungen für noch nicht bankfähige Aktivitäten

Grüne Aktivitäten, die noch nicht bankfähig sind, erfordern politische Interventionen, die deren Risiken reduzieren und bzw. oder deren Rendite erhöhen, damit diese bankfähig werden. Wir empfehlen daher die folgenden Maßnahmen:

Differenzierte Zinssätze für grüne Kredite: Die EZB sollte eine grüne TLTRO-Fazilität einrichten, die mindestens 1 bis 3 Prozent unter dem Leitzins liegt.

Bereitstellung von Finanzgarantien für grüne Projekte: Die Europäische Investitionsbank (EIB) und die nationalen Entwicklungsbanken in der EU und darüber hinaus sollten grüne Finanzgarantien entwickeln und ausbauen.

Stärkung der Fähigkeit der EIB zur Übernahme grüner Risiken: beispielsweise durch einen höheren „grünen“ Abschlag bei der Kreditwürdigkeitsprüfung. Der EU-Gesetzgeber sollte die Höchstverschuldungsgrenze der EIB für grüne Kredite weiter lockern.

Ankauf von EIB-Anleihen durch die EZB: um die Finanzierung von grünen Aktivitäten, die noch nicht bankfähig sind, zu erleichtern.

Einführung einer quantitativen Mindestquote für grüne Kredite: Die EU sollte rechtliche Grundlagen für

verpflichtende Quoten in Finanzinstituten schaffen.

Politikempfehlungen für bankfähige klimaschädliche Aktivitäten

Ferner sind politische Maßnahmen erforderlich, um klimaschädliche Investitionen, die weiterhin sehr profitabel sind, auslaufen zu lassen.

Bekämpfung der internationalen Kohlenstoff-Kapitalmobilität: durch Verbesserung der Transparenz von entitäts- und grenzüberschreitenden Schattenkohlenstofffinanzierungen. Es sollte ein Look-through-Ansatz für klimaschädliche Finanzierungsstrukturen eingeführt werden, der auf dem Prinzip Know-Your-CO2 (KYCO2) basiert. Sinnvoll wäre ebenfalls eine strenge länderspezifische Berichterstattung für die Scope-3-Emissionen von Banken und NBFI.

Erhöhung der Eigenkapitalanforderungen: Einführung eines klimabezogenen Risikomaßes für die klimaschädliche Finanzierung und Integration in Säule 1 des EU-Bankenaufsichtsrahmens (CRR/CRD).

Einführung von klimabezogenen Risikoobergrenzen und Systemrisikopuffern in der makroprudenziellen Regulierung und Aufsicht.

Makroprudenzielle Anwendung von Transitionsplänen für Banken in die makroprudenzielle Regulierung und Aufsicht.

Erhöhung der Eigenkapitalanforderungen von Schattenbanken (NBFI): In der mikroprudenziellen Regulierung sollten NBFI in den gleichen Regulierungsrahmen für nachhaltige Finanzen einbezogen werden wie Banken durch Einführung von risikogewichteten Eigenkapitalanforderungen für klimaschädliche Vermögenswerte.

Einführung einer klimabezogenen Expositionsobergrenze und eines Systemrisikopuffers von NBFI: Nationale und EU-Entscheidungsträger sollten in die makroprudenzielle Regulierung von NBFIs klimabezogene Systemrisikopuffer sowie klimabezogene Expositionsobergrenzen für deren klimaschädliche Vermögenswerte einführen.

Ausschluss von klimaschädlichen Wertpapieren: Diese sollten vom EZB-Sicherheitenrahmen ausgeschlossen werden.

Ausschluss von klimaschädlichen Vermögenswerten von der Verbriefung

Empfehlungen für grüne Aktivitäten, die niemals bankfähig sind

Einige Aktivitäten im Klima- und Umweltschutz werden wahrscheinlich nie bankfähig sein. Folglich muss der öffentliche Sektor die Finanzierung bereitstellen. Dies kann unterstützt werden durch:

Die Einrichtung eines Europäischen Klimafonds: Mit einem konservativ geschätzten Volumen von mindestens 200 Milliarden Euro bis 2030 sollten die EU-Mitgliedsstaaten grüne Aktivitäten, die niemals bankfähig sein werden, finanzieren.

Eine Grüne Goldene Regel: die klimarelevante Investitionen von fiskalischen Indikatoren und Beschränkungen ausnimmt.

Die Grenzen von partieller Finanzpolitik

Keine der von uns empfohlenen Maßnahmen reicht für sich allein aus, um die notwendige grüne Finanzierung deutlich zu erhöhen oder die Finanzierung von klimaschädlichen Aktivitäten signifikant zu verringern. Stattdessen sollten unsere Maßnahmen kombiniert und als Teil eines breiteren Politikmixes verstanden werden.

Weiterhin ist es unerlässlich, die Finanz- und Geldpolitik durch eine Steuer-, Sektor-, Innovations- und Industriepolitik zu ergänzen, die auf eine nachhaltige Transformation von Staat, Wirtschaft und Gesellschaft abzielt.

Weitere Beiträge zum Thema auf unserem Blog

Ungelöste Herausforderungen in der Klimafinanzierung von Niklas Illenseer. MCC Berlin

Nachhaltigkeitswende im Mittelstand – reichen unsere öffentlichen Finanzierungsinstrumente? von Lora Pissareva, OECD, Armando García Schmidt, Bertelsmann Stiftung und Jan Spanhofer, Hertie School

Ökologische Transformation und solide Finanzen dürfen kein Widerspruch sein von Prof. Dr. Silke Übelmesser, Friedrich-Schiller-Universität Jena

-

Teilen:

-

-

-

-

-

Kommentar verfassen