Öffentliche Investitionen als Voraussetzung für Produktivitätswachstum

-

Teilen:

-

-

-

-

-

-

In Deutschland zeichnete sich bereits vor Ausbruch der COVID-19-Pandemie ein schwaches Potenzialwachstum von unter einem Prozent für die mittlere Frist ab (Gemeinschaftsdiagnose (2020)). Zu den Gründen dafür zählen unter anderem ein geringes Produktivitätswachstum in Kombination mit einer niedrigen Kapitalintensität.

Dabei sind Investitionen sowohl in Sach- und Wissenskapital (Bau-, Ausrüstungs- und sonstige Investitionen sowie unter anderem Organisatorische Kompetenzen, Werbung und Design) als auch in das Humanpotential – das heißt Ausgaben in den Bereichen Bildung, Erziehung und Gesundheit, wichtige Wachstums- und Produktivitätstreiber in einer Volkswirtschaft.

Sie sind Voraussetzungen für die Entwicklung und effiziente Anwendung neuer Technologien. Geringe Investitionen in diese Produktionsfaktoren führen zu einem niedrigen Produktivitätswachstum und schwächen die Zukunftsaussichten einer Volkswirtschaft.

Zu den Investitionen in Sach- und Wissenskapital sowie in das Humanpotential trägt der Staat wesentlich bei. Durch die Corona-Pandemie wurde zuletzt besonders deutlich sichtbar, dass in Deutschland in den Jahren nach der weltweiten Finanz- und Wirtschaftskrise zu wenig in die öffentliche Infrastruktur investiert wurde, insbesondere in den Bereichen Digitalisierung und Bildung.

„Sparpolitik der schwarzen Null“

Die jahrelange „Sparpolitik der schwarzen Null“ in Deutschland hat zwar den finanziellen Spielraum gebracht, um aktuell notwendige Schritte in der Pandemiebekämpfung durchzuführen. Allerdings wären aktuelle Maßnahmen zum Infektionsschutz wohl effektiver, wenn der Staat bereits früher mehr investiert hätte. Dadurch hätten wir in der aktuellen Situation auf digitalisierte Schulen und öffentliche Verwaltungen (zum Beispiel Gesundheitsämter) oder auch auf ausreichende Kindergartenkapazitäten zurückgreifen können.

Bei allem Lob für die Finanzpolitik der letzten Jahre sollten diese Opportunitätskosten der nicht erfolgten öffentlichen Investitionen nicht vergessen werden. Sie sind nun unter dem Zeitdruck, den die pandemische Entwicklung vorgibt, deutlich schwerer umzusetzen, als dies früher der Fall gewesen wäre.

Dabei zeigen empirische Studien, wie wichtig öffentliche Investitionen für die Erhaltung und Modernisierung des gesamtwirtschaftlichen Kapitalstocks sind. (Siehe unter anderem Mazzucato (2015), Clemens, Goerge, Michelsen (2019), Belitz, Clemens, Gebauer, Michelsen (2020), Abiad, Furceri und Topalova (2016), Dreger und Reimers (2016), Krebs und Scheffel (2017)).

So gingen die ersten Investitionsimpulse bei vielen radikalen Innovationen der Vergangenheit, wie beispielsweise den Eisenbahnen oder dem Internet, von staatlichen Investitionsprogrammen aus (siehe Mazzucato (2014)). Schlüsselinnovationen entwickeln sich oft nur durch ein langfristiges, kooperatives und institutionalisiertes Zusammenspiel zwischen öffentlichem und privatem Sektor in den Bereichen Bildung, Forschung, Infrastruktur, Beschaffung, aber auch bei der ersten Umsetzung auf dem Markt und durch die staatliche Förderung von Forschungs- und Produktionsnetzwerken.

All dies reduziert für die privaten Unternehmen das Risiko der Investition in langfristige, innovative Projekte. Somit steigert eine rege öffentliche Investitionstätigkeit die Anreize für private Unternehmen, ihre Investitionen ebenfalls auszuweiten (Siehe Mazzucato und Perez (2014), Barišić, Krebs und Scheffel (2018)). Darüber hinaus erhöht ein Anstieg der öffentlichen Investitionen auch direkt den gesamtwirtschaftlichen Kapitalstock und somit das Produktionspotential (Siehe Krebs und Scheffel (2017)). Der Ausbau dieser Kapazitäten kann Einfluss auf die Produktivitätsentwicklung haben und zu einem höheren Wachstumspfad der Volkswirtschaft führen.

Zusammenhänge von öffentlichen und privaten Investitionen

Grundsätzlich kann eine Erhöhung öffentlicher Investitionen mit verschiedenen, auch gegensätzlichen makroökonomischen Effekten einhergehen. Zunächst wird ein Anstieg des Bruttoinlandsprodukts in gleicher Höhe induziert. Darüber hinaus kann die kurzfristige Nachfrage nach privatwirtschaftlichen Investitionen und anderen verwendungsseitigen Komponenten, etwa Konsum oder Importe, beeinflusst werden.

Schließlich erhöhen öffentliche Investitionen den Kapitalstock und damit das Produktionspotential. Dabei können gegensätzlich wirkende Effekte auftreten, die entweder dem Stimulations- (crowding-in) oder dem Verdrängungseffekt (crowding-out) zugeordnet werden.

Der Crowding-in-Effekt impliziert eine Stimulierung privater Nachfrage durch staatliche Investitionen. Ein Grund hierfür kann sein, dass durch staatliche Investitionen private Güter vermehrt nachgefragt und diese effizienter produziert und bereitgestellt werden können. Beispielsweise vereinfacht und forciert eine staatlich finanzierte Ausweitung des Straßenverkehrsnetzes den Transport und Handel von Gütern und Dienstleistungen.

Private Unternehmen erwarten somit Effizienzgewinne in Produktionsprozessen und höhere Profite, so dass privatwirtschaftliche Anreize zu verstärkter Investitionstätigkeit bestehen. Firmen, die bereits mit diesen in Zukunft anfallenden Produktivitätsgewinnen sicher planen können, werden bereits in der Gegenwart investieren.

Sind diese Produktivitätsgewinne unsicher, beispielsweise weil der Staat seine Investitionstätigkeit nach Kassenlage ausrichtet, werden Unternehmen dementsprechend ihre eigene Investitionstätigkeit reduzieren. Die Erhöhung öffentlicher Investitionen führt folglich im theoretischen Kontext zu einer Erhöhung der Grenzproduktivität des privaten Kapitals und einer effektiven Erhöhung der Nachfrage nach privaten Gütern.

Beim Crowding-out-Effekt verdrängen öffentliche Investitionen die privatwirtschaftliche Nachfrage. In der Literatur werden Crowding-out-Effekte traditionell daraus abgeleitet, dass der Staat zur Finanzierung von öffentlichen Investitionen neue Staatsanleihen begeben könnte.

Die Konsequenz der dadurch gestiegenen Kreditnachfrage sind höhere Zinsen und somit steigende Kapitalkosten. Dies verschlechtert wiederum die Finanzierungsbedingungen der Unternehmen, weshalb Investitionen aufgeschoben werden oder sogar vollständig ausbleiben könnten. In Phasen von anhaltenden Niedrigzinsen dürfte dieser Kanal allerdings deutlich abgeschwächt sein.

Aber der Staat fragt bei einer Erhöhung der öffentlichen Investitionen auch Arbeitskräfte nach, die er den privaten Firmen folglich potenziell entzieht. Dies dürfte wiederum vor dem Hintergrund bereits auftretender demografisch bedingter Arbeitskräfteengpässe ein zunehmend wichtiger Faktor werden. Zudem kann der Staat durch seine zusätzliche Nachfrage auch das allgemeine Preisniveau erhöhen, wodurch Unternehmensgewinne und Haushaltseinkommen in realer Rechnung geringer ausfallen können.

Wie hoch sind die Effekte in Deutschland?

Welcher Effekt letztlich unter welchen Bedingungen in Deutschland überwiegt, ist eine empirische Frage. In unserer aktuellen Studie auf Grundlage einer Vielzahl von Schätzmodellen sind wir dieser nachgegangen (siehe Belitz, Clemens, Gebauer und Michelsen (2020)).

Die Analysen richten sich dabei auf unterschiedliche Investitionsarten, Zeiträume sowie Branchenunterschiede. Zum einen werden Investitionen nach enger (VGR)-Abgrenzung, d.h. Bau-, Ausrüstungs- und sonstige Investitionen berücksichtigt. Zum anderen werden auch Investitionen im weiteren Sinne erfasst, das heißt auch durch Ausgaben in den Bereichen Bildung, Erziehung und Gesundheit, die aus rein VGR-rechnerischer Perspektive dem Staatskonsum zugeordnet werden. Zudem werden die Effekte auch im Hinblick auf unterschiedliche ökonomische Zustände, wie die konjunkturelle Lage, die aktuelle Zinspolitik oder auch die wirtschaftliche Unsicherheit, untersucht. So können die Effekte beispielsweise in einer konjunkturellen Überauslastung anders wirken als in einer Phase der Unterauslastung oder Rezession.

Abb. 1: Durchschnittlicher Crowding-in-Effekt öffentlicher Investitionen nach Fristigkeit (kurze und mittlere Frist)

Es zeigt sich, dass öffentliche Investitionen im Durchschnitt über alle Modelle, Fristigkeiten, Investitionsarten und Zustände die privaten Investitionen erhöhen. So führen öffentliche Investitionen in Höhe von einem Euro etwa zu einer zusätzlichen privaten Investitionstätigkeit von 1,5 Euro (Abb. 1).

In der mittleren Frist ist der Effekt zum Teil sogar höher, wenn auch nicht immer signifikant. Das Bruttoinlandsprodukt steigt dabei in ähnlicher Größenordnung. Es werden zudem die theoretisch abgeleiteten Ursachen und Erklärungsansätze für Crowding-in und Crowding-out in Deutschland empirisch validiert.

So lässt sich für einige Investitionsarten – wie beispielsweise FuE- und Humankapitalinvestitionen sowie zum Teil auch Bauinvestitionen – ein Produktivitätseffekt nachweisen, der erst in der mittleren Frist zu steigenden privaten Investitionen führt. Ein kurzfristiger, konjunkturell stimulierender Effekt geht von öffentlichen Bau- und Ausrüstungsinvestitionen auf die privaten Bauinvestitionen aus. Er verschwindet allerdings im Zeitablauf.

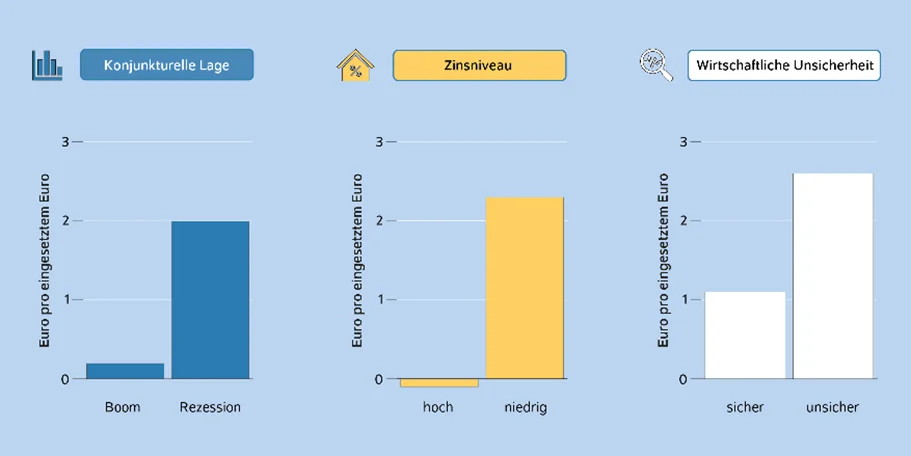

Abb. 2: Zustandsabhängiger Crowding-in Effekt öffentlicher Investitionen

Darüber hinaus wird die Rolle unterschiedlicher ökonomischer Zustände überprüft (Abb. 2). Hier zeigt sich, dass der Crowding-in-Effekt mit Ausnahme von Hochzinsphasen in allen anderen Zuständen positiv ist. In Phasen der wirtschaftlichen Unterauslastung ist er besonders hoch und signifikant. Dies spricht dafür, dass öffentliche Investitionen in Zeiten, in denen die Kapazitäten nicht ausgelastet sind, sehr effektiv sind.

Ähnlich hohe und signifikante Crowding-in-Effekte lassen sich auch für Zeiträume, in denen das Zinsniveau niedrig ist, nachweisen. Umgekehrt überwiegt in Hochzinsphasen der Crowding-out- Effekt. Auch wirtschaftliche Unsicherheit ist ein Zustand, in dem öffentliche Investitionstätigkeit stabilisierender wirkt und dadurch private Investitionstätigkeit stärker anregt als in sicheren Zeiten.

Im aktuellen Umfeld der Corona-Krise (Rezession, niedriges Zinsniveau, hohe Unsicherheit) sollten deshalb deutlich höhere Stabilisierungs- und Wachstumseffekte aus öffentlichen Investitionen entstehen als in “normalen” Zeiten.

Ein Investitions- und Wachstumsprogramm für Deutschland

Die Ergebnisse legen nahe, dass sich ein Investitionsprogramm in der aktuellen wirtschaftlichen Lage doppelt auszahlen würde. Die Wirtschaft ist in der Unterauslastung, die Unsicherheit über die zukünftige Entwicklung hoch und die Zinsen äußerst niedrig.

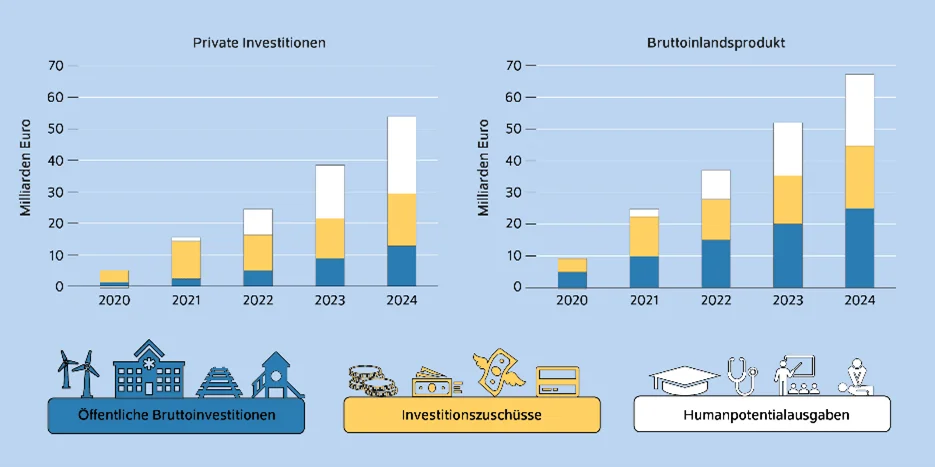

Gleichzeitig besteht Konsens über die Notwendigkeit umfangreicher staatlicher Investitionen für Dekarbonisierung, Digitalisierung, Forschung und Entwicklung, Bildung aber auch die bauliche Infrastruktur. So sieht auch die Bundesregierung im Juni 2020 beschlossenen Konjunkturprogramm ein „Zukunftspaket“ mit öffentlichen Investitionen und Investitionszuschüssen in diesen Bereichen in Höhe von rund 43 Mrd. Euro bis 2024 vor.

Unseren Modellschätzungen zufolge könnte 1 Euro dieser öffentlichen Ausgaben kumuliert bis 2024 etwa 1,6 Euro zusätzliches Bruttoinlandsprodukt mit sich bringen (Abb. 3). Dadurch läge das reale BIP bis 2024 jahresdurchschnittlich um etwa 0,4 Prozent höher als ohne das Programm.

Insbesondere im Niedrigzinsumfeld, durch das die Finanzierungskosten bei der Ausgabe von Staatsschuldtiteln wegfallen beziehungsweise sogar zu realen Finanzierungsgewinnen werden können, sollte das zusätzliche Wachstum auch spürbar zur mittelfristigen Rückführung der öffentlichen Verschuldung beitragen.

Abb. 3: Private Investitionen und Bruttoinlandsprodukt infolge der öffentlichen Investitionen im weiteren Sinne (Bruttoanlageinvestitionen, Investitionszuschüsse, Humanpotentialausgaben) des deutschen Konjunkturprogramms vom Juli 2020, 2020-2024 in Milliarden Euro

Doch auch wenn die Bundesregierung seit 2018 mit verschiedenen investiven Maßnahmen in Höhe von rund 120 Mrd. Euro die Modernisierung der Volkswirtschaft fördert, existiert bis 2030 weiterhin ein öffentlicher Investitionsbedarf von rund 220 Mrd. Euro.

Insbesondere in den Bereichen Bildung, Klimaschutz und Wohnbau sowie im Bereich der Infrastruktur auf kommunaler Ebene ist der Bedarf weiterhin groß. Entsprechende Schwerpunkte in den Haushalten von Bund, Ländern und Kommunen zu setzen, erscheint auch deshalb sinnvoll, weil damit die demographisch bedingten Verluste des Potenzialwachstums teilweise aufgefangen werden könnten.

Literatur

Abiad, A., D. Furceri, and P. Topalova (2016). The Macroeconomic Effects of Public Investment: Evidence from Advanced Economies. Journal of Macroeconomics 50(C), 224–240.

Barišić, M., T. Krebs, and M. Scheffel (2018). Eine Investitionsagenda für Deutschland. Wirtschaftsdienst 98(3), 179–185.

Clemens, M., M. Goerge, and C. Michelsen (2019). Öffentliche Investitionen sind wichtige Voraussetzung für privatwirtschaftliche Aktivität. DIW Wochenbericht 86(31), 522–534.

Dreger, C. and H.-E. Reimers (2016). Does Public Investment Stimulate Private Investment? Evidence for theEuro Area. Economic Modelling 58(C), 154–158.

Krebs, T. and M. Scheffel (2017). Lohnende Investitionen. Perspektiven der Wirtschaftspolitik 18(3), 245–262.

Mazzucato, M. (2014).Das Kapitel des Staates – Eine andere Geschichte von Innovation und Wachstum. A.Kunstmann Verlag, München.

Mazzucato, M. (2015). Building the Entrepreneurial State: A New Framework for Envisioning and Evaluating a Mission-oriented Public Sector. Economics Working Paper Archive 824, Levy Economics Institute.

Mazzucato, M. and C. Perez (2014). Innovation as Growth Policy: The Challenge for Europe. SPRU Working Paper Series 2014-13, SPRU – Science Policy Research Unit, University of Sussex Business Sch

-

Teilen:

-

-

-

-

-

-

Kommentar verfassen